原标题:地产投资进入下行周期了吗?

来源:明晰笔谈

作者:明明债券研究团队

核心观点

9月经济数据当中,地产数据表现相对分化。尽管开发投资增速依然保持强势,但新开工和商品房销售(及其对应的预收款和个人按揭贷款)增速出现了比较明显的放缓迹象,这也体现了7月以来监管趋严的效果。在监管政策推动房地产回归本源的思路下,预计整体的拿地、销售、开发节奏将有所放缓,房地产投资或将进入阶段性下行的周期。

销售增速放缓,库存压力增大。商品房销售增速高位放缓,9月商品房销售额同比增速由27%下降到16%。不同能级城市间地产销售情况存在较大差异,表现最强势的还是一线城市,二三线城市已经开始边际转弱。从可售面积的角度来观察房地产库存,十大城市库存自2018年已经开始累库,一二线城市的可售面积都已经接近2015和2016年的峰值。

用存销比来衡量库存高低,部分城市确实存在库存偏高的问题。根据十大城市的数据,一线城市存销比在疫情防控松动之后出现了非常明显的下行,说明销售状况持续向好;但十大城市中的二线城市存销比最近几个月开始回升,库存压力有所增加。二线城市中有不少城市库存压力偏大,比如西安,如果按照近三月的平均销售速度,需要近4年的时间才能消化掉所有楼市库存。

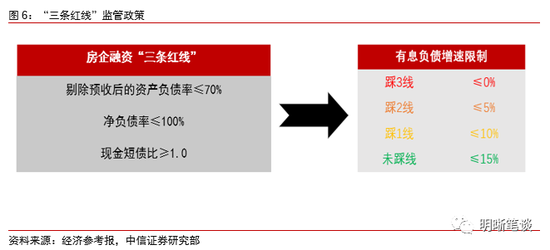

严监管下,房企销售和融资面临压力。销售端:为抑制房价过快上涨,部分城市出台了抑制需求端的政策。随着经济逐渐恢复常态,刺激地产的必要性进一步下降,销售端的政策调控预计会有一定的连续性,地产销售增速将会遭遇削弱。融资端:“三条红线”限制房企杠杆经营,限制其融资能力。

监管政策推动房地产回归本源,开发节奏料将放缓。首先,“三条红线”的监管趋严,踩线房企需要通过减少拿地来削减负债,开工和预售的节奏也会有所放慢;其次,“三条红线”监管本意在于房地产企业回归实体经济本源,而非高杠杆经营,“快周转”(拿地、开工、销售快,施工、竣工慢)和过度金融化;再次,银行对于踩线房企的信贷也趋于谨慎,预计也会对未来地产投资产生影响。

对应到地产投资,建安投资仍有支撑,土地投资料将下行。自2016年房企逐渐开始“快周转”模式以来,后续的交房和竣工压力不断累积,因此建安投资目前仍有较强的支撑。由于今年上半年房企拿地金额非常高,土地购置费相对于拿地具有一定的滞后性,预计短期内土地购置费不会出现断崖式下跌,但随着四季度乃至明年房企拿地的收敛,土地购置费增速存在向下并转负的可能,将会对未来的地产投资形成拖累。

结论:楼市监管趋严,销售、开发增速下行,房地产投资或将进入阶段性下行的周期。从可售面积的角度来观察房地产库存,十大城市库存自2018年已经开始累库。今年以来,尽管疫情导致宏观经济增速下行、财政压力加大,但政府仍坚持不将房地产作为刺激经济的手段,主要原因是担忧高房价引发社会问题、金融风险。经济逐渐回归正常区间后,地产政策更难言放松。“三条红线”的融资监管和商品房销售下行预计将逐渐带来房地产开发节奏放缓,对应到地产投资,建安投资仍有支撑,土地投资料将逐渐走弱,预计地产投资从年内到明年或将走出下行趋势。

正文

9月经济数据当中,地产数据表现相对分化。尽管开发投资增速依然保持强势,但新开工和商品房销售(及其对应的预收款和个人抵押贷款)增速出现了比较明显的放缓迹象,这也体现了7月以来监管趋严的效果。在监管政策推动房地产回归本源的思路下,预计整体的拿地、销售、开发节奏将有所放缓,房地产投资或将进入阶段性下行的周期。

房地产库存和销售分化

地产库存再度回升

今年以来,全国商品房待售面积边际下行。根据国家统计局公布的数据,8月末,全国商品房待售面积为4.96亿平方米,比7月末减少471万平方米,同比增长0.5%,环比持续下行。自“去库存”政策实施以来,全国商品房库存持续下降。2020年初新冠疫情的突然爆发,使得一季度和二季度初售楼处关门,地产销售受阻,年初房地产库存有所上行。随着疫情防控逐渐松动和地产销售的大幅改善,以商品房待售面积衡量的库存指标持续下行。由于待售面积指的仅仅是已竣工的项目中未销售的面积,还有很大一部分商品房处于在建但未销售的状态,也会占用房地产企业的资金但未形成回款,因此待售面积并不能全面的反映真实的库存压力。

从可售面积的角度来观察房地产库存,十大城市库存自2018年已经开始累库。可售面积指的是已经获得了销售资格,但是还没有销售出去的商品房面积,这里面既包含了上面提到的竣工未售的待售面积,也包含了批准预售但未能出售的面积,能够较好地反映房地产市场的库存压力。从十大城市的商品房可售面积看,十大城市库存自2018年已经开始累库,一二线城市的可售面积都已经接近2015和2016年的峰值。热点城市内部有所分化,一线城市中,广州深圳库存相对稳定,而北京已经超过了2015年底的峰值。二线城市方面,部分城市累库较快,比如郑州、青岛和福州,均已明显超过2015年峰值时的水平。

销售增速边际放缓

商品房销售增速高位放缓。根据国家统计局公布的数据,1-9月商品房销售额115647亿元,增长3.7%,增速提高2.1个百分点,房地产销售基本步入正轨,年初被疫情耽误的销售额已经大致有所回补。然而从单月的趋势来看,5、6月份以来部分城市地产市场已经出现了过热迹象,迫使地产政策全方位收紧。随着商品房需求端的政策监管不断趋严,地产销售面积上行速度受到边际抑制,9月商品房销售额同比增速由27%下降到16%。

地产市场冷热不均,二三线城市销售面积承压。不同能级城市间地产销售情况存在较大差异,表现最强势的还是一线城市,二三线城市已经开始边际转弱。具体而言,一线城市9月份销售面积同比增加82.76%,销售恢复较快,现已远远超出去年同期水平;二线城市9月份销售面积为734.29万平方米,同比下降12.01%,销售表现较差,今年除5、6月份外其他月份销售面积均不及去年同期;三线城市9月份销售面积为579.05万平方米,同比增长9.01%,楼市恢复良好。

不同城市存销比分化

用存销比来衡量库存高低,部分城市确实存在库存偏高的问题,全国房价也可能呈现冷热不均的状态。不同城市的商品房库存高低是与销售面积紧密联系在一起的,判断库存高低,除了绝对库存面积的历史对比,更重要的指标是存销比(可售面积/近三月平均销售面积)。根据十大城市的数据,一线城市存销比在疫情防控放松之后出现了非常明显的下行,说明销售状况持续向好;但十大城市中的二线城市存销比最近几个月开始回升,库存压力有所增加。具体到城市而言,四个一线城市存销比都相对较低,除了北京需要接近2年来消化库存之外,其他三个一线城市的库存都在1年左右的水平;二线城市中则有不少城市库存压力偏大,比如西安,如果按照近三月的平均销售速度,需要近4年的时间才能消化掉所有楼市库存。库存去化周期较长,库存压力相对较大的城市,房价可能会面临一定的走弱风险。

严监管下的地产逻辑

销售、融资面临压力

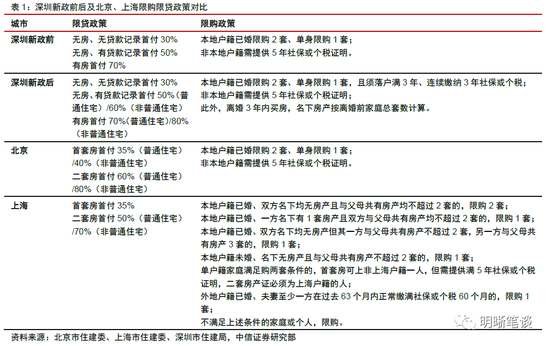

销售端:抑制房价过快上涨,部分城市出台了抑制需求端的政策,地产销售增速可能边际走弱。从本轮周期来看,疫情导致宏观经济增速下行、财政压力加大,房地产企业在上半年享受到了实实在在的利好,但政府仍坚持不将房地产作为刺激经济的手段,主要原因是担忧高房价引发社会问题、金融风险。深圳楼市“7·15”新政便是当下政策调控的典例。7月15日上午,深圳市住建局发布新一轮楼市调控政策,调整后深圳本地户籍人员购房要求落户满三年、连续缴纳三年以上社保/个税。此外,新政对普通住宅标准、非普通住宅首付进行了更为严格的限制。调控政策升级的背景便是房价的大涨——2020年6月,深圳二手住宅销售价格指数同比涨14.3%,而北京、上海及广州同比分别上涨2.2%、3.3%和1.0%。除此之外,东莞、南京等地也陆续出台了调控措施,这也是近期地产销售边际降温的主要原因。往后看,随着经济逐渐恢复常态,刺激地产的必要性进一步下降,预计销售端的政策调控会有一定的连续性,地产销售增速将会受到一定程度的削弱。

融资端:“三条红线”出炉后,将对房企拿地和投资产生较大影响。8月20日,中国住房城乡建设部、中国人民银行在北京召开重点房地产企业座谈会,房地产企业的融资监管规则得到了明确,三条红线为“剔除预收款后的资产负债率上限为70%,净负债与股本之比的上限为100%,现金与短期债务比的上限为1”,一旦过线,房地产企业的债务增长将受限。在资产负债表的监管压力下,很多踩线房企一方面需要减少拿地,缩减负债;另一方面,需要尽快卖出存货收回款项,并尽快施工竣工,交付房屋,避免过线。

销售和融资向开发环节的传导

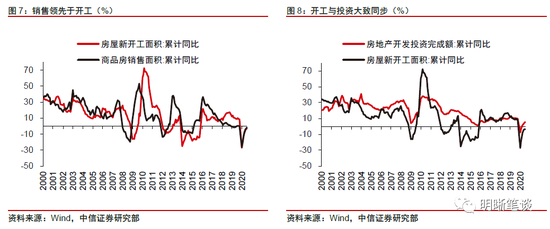

销售下行将逐渐带来房地产开工和投资的下行。房地产销售经验上领先于开工和投资,但近年来二者走势趋于一致,没有呈现明显的领先滞后关系,这或许与当前抢开工、抢销售、高周转的模式相对应。因此,销售下行本身会对房企的开工和投资产生一定的负面影响。

监管政策是近期房地产市场的核心因素,推动房地产回归本源,开发节奏料将放缓。首先,“三条红线”的监管趋严,踩线房企需要通过减少拿地来削减负债,开工和预售的节奏也会有所放慢;其次,“三条红线”监管本意在于房地产企业回归实体经济本源,而非高杠杆经营,“快周转”(拿地、开工、销售快,施工、竣工慢)和过度金融化;再次,银行对于踩线房企的信贷也趋于谨慎,也会对未来地产投资产生影响。监管政策出台后,房地产新开工面积增速已经出现了明显下行,7月同比增速高点曾到达11.3%,9月同比转跌2%。

对应到地产投资,建安投资仍有支撑,土地投资料将下行。自2016年房企逐渐开始“快周转”模式以来,后续的交房和竣工压力不断累积,从这个角度来看,这一轮施工目前仍有较强的支撑,施工和竣工的需求能够带动建安投资在未来一段时间保持相对稳定的增长。而土地购置费相对于拿地具有一定的滞后性,由于今年上半年房企拿地金额非常高,短期内土地购置费不会出现断崖式下跌,但随着四季度乃至明年房企拿地的收敛,土地购置费增速存在向下并转负的可能,将会对未来的地产投资形成拖累。总体而言,地产投资从年内到明年或将走出下行趋势。

结论

楼市监管趋严,房地产投资可能会进入阶段性下行的周期。从可售面积的角度来观察房地产库存,十大城市库存自2018年已经开始累库。今年以来,尽管疫情导致宏观经济增速下行、财政压力加大,但政府仍坚持不将房地产作为刺激经济的手段,主要原因是担忧高房价引发社会问题、金融风险。经济逐渐回归正常区间后,地产政策更难言放松。“三条红线”的融资监管和商品房销售下行预计将逐渐带来房地产开发节奏放缓,对应到地产投资,建安投资仍有支撑,土地投资料将逐渐走弱,预计地产投资从年内到明年或将走出下行趋势。

市场回顾

利率债

资金面市场回顾

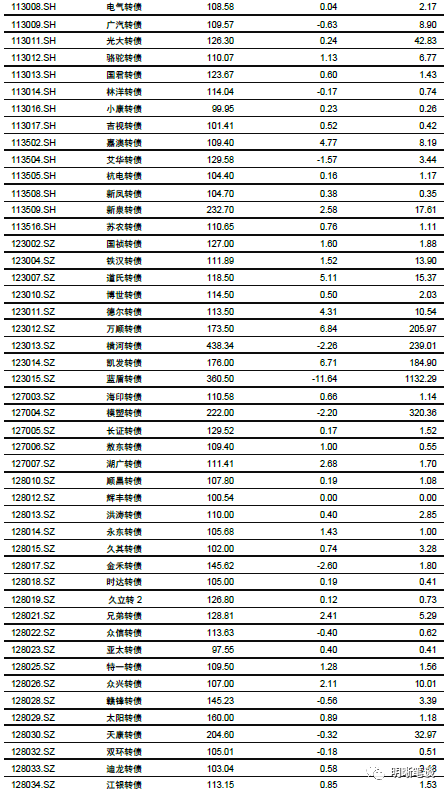

2020年10月22日,银存间质押式回购加权利率涨跌互现,隔夜、7天、14天、21天和1个月分别变动了-3.65bps、-2.82bps、2.71bps、-28.1bps和6.14bps至1.91%、2.16%、2.50%、2.42%和2.80%。国债到期收益率全面下行,1年、3年、5年、10年分别变动-3.87bps、-4.11bps、-6.00bps、-1.48bps至2.65%、2.93%、2.98%、3.17%。上证综指下跌0.38%至3312.50,深证成指下降0.53%至13396.18,创业板指下降1.00%至2673.59。

央行公告称,为维护银行体系流动性合理充裕,2020年10月22日中国人民银行以利率招标方式开展了500亿元逆回购操作,当日有500亿元逆回购到期,实现流动性零投放零回笼。

流动性动态监测

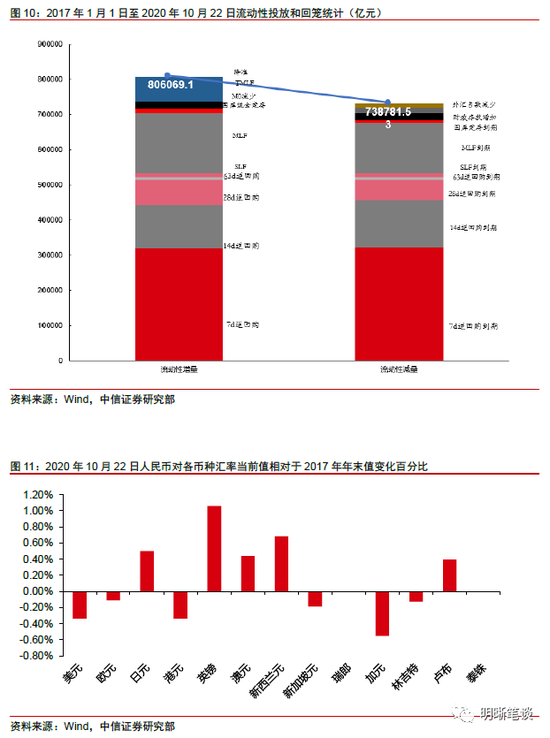

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2020年7月对比2016年12月M0累计增加11596.1亿元,外汇占款累计下降7702.1亿元、财政存款累计增加14803.3亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。

可转债

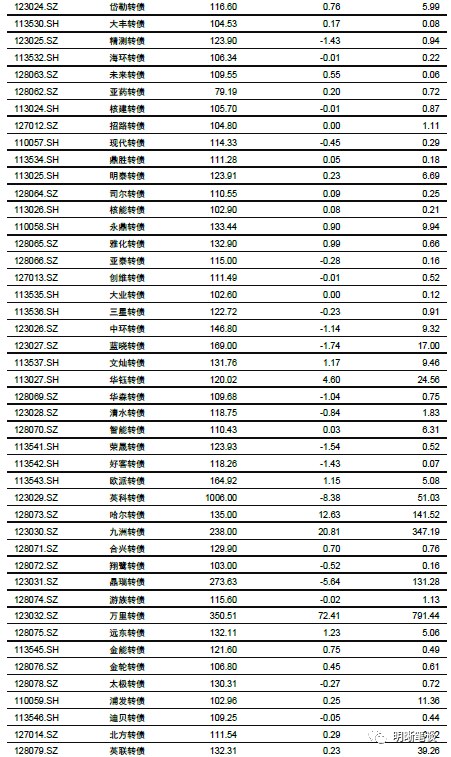

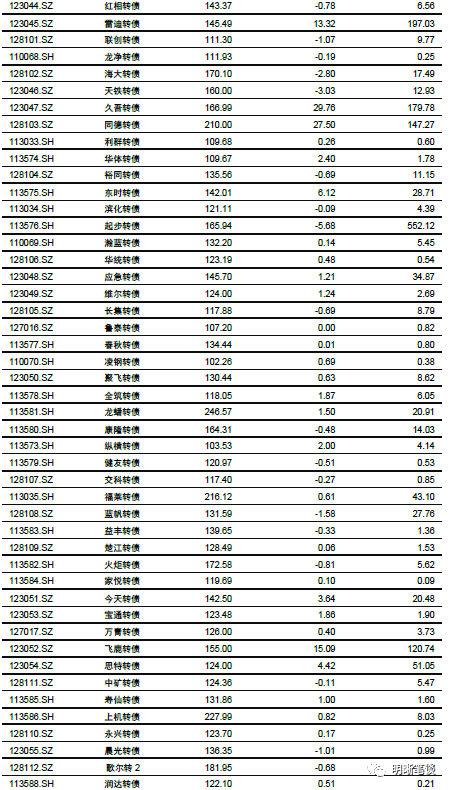

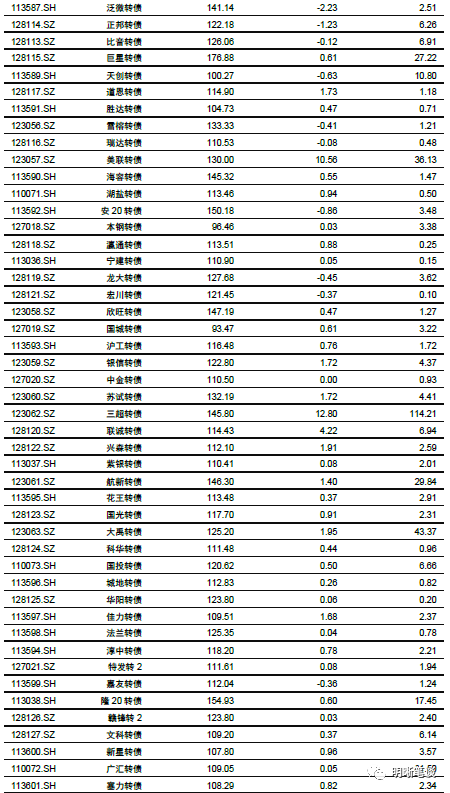

可转债市场回顾

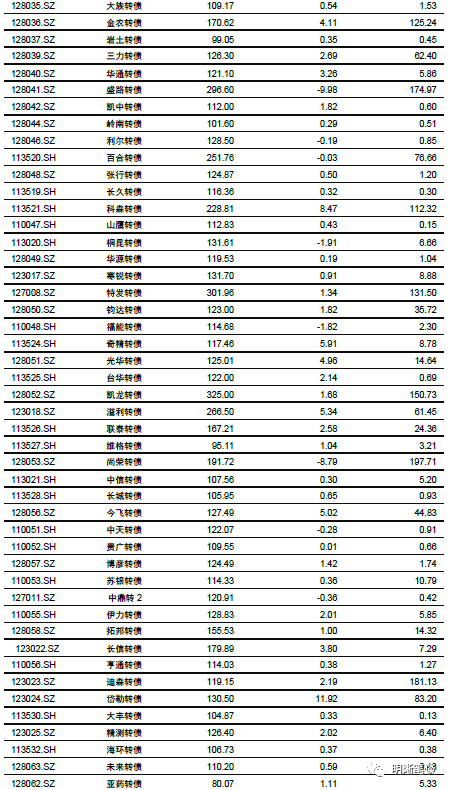

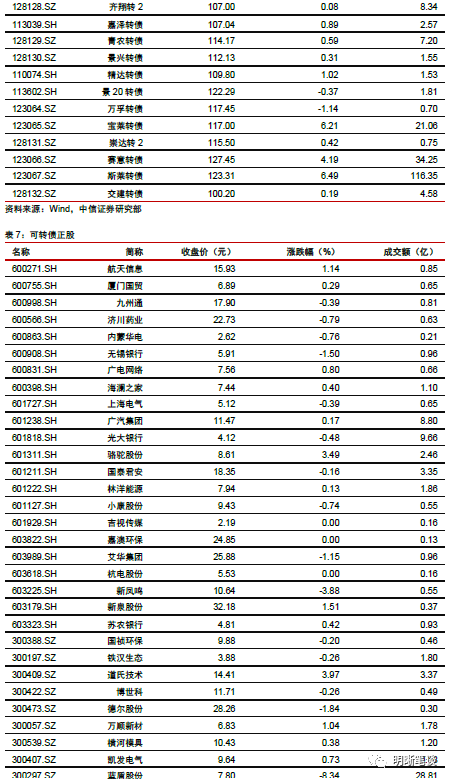

10月22日转债市场,中证转债指数收于369.91点,日上升0.39%,等权可转债指数收于1,543.66点,日下降0.33%,可转债预案指数收于1,266.46点,日下降0.23%;平均平价为114.27元,日下降0.29%,平均转债价格为138.43元,日上升1.93%。301支上市可交易转债(辉丰转债除外),除鲁泰转债和中金转债横盘外,221支上涨,78支下跌。其中正元转债(176.41%)、银河转债(73.22%)和智能转债(31.30%)领涨,蓝盾转债(-11.64%)、盛路转债(-9.98)和尚荣转债(-8.79%)领跌。297支可转债正股(*ST辉丰除外),除齐翔腾达、佳力图、本钢板材、联泰环保、洪涛股份、澳洋顺昌、吉林敖东、杭电股份、嘉澳环保和吉视传媒横盘外,103支上涨,184支下跌。其中东方时尚(7.75%)、正元智慧(6.90%)和美联新材(5.60%)领涨,蓝盾股份(-8.34%)、泛微网络(-5.04%)和正邦科技(-4.92%)领跌。

可转债市场周观点

节后第一完整交易周,市场先扬后抑,而波动依然处于高位,波动的背后实际上反映了市场当前的特征。

在经历了三季度初的估值抬升行情后,权益市场节奏开始放缓,热点板块也随之轮动,落脚到转债市场估值的扩张短暂而不具有持续性,反映了投资者对标的未来预期的纠结与困惑。我们重申在上周周报兼四季度展望中的判断,“市场的核心驱动力仍旧落在正股层面,自上而下的资产配置视角同样适用”,但是我们判断四季度的转债市场更需要强调效率,与今年的前三个季度有所区别,在四季度的策略中我们将自下而上的逻辑提升到一个非常重要的位置。”

自下而上的背后意味着标的表现的分化,上周的转债市场已经呈现得十分明显。

9月的社融数据依旧强势,意味着这一轮企业盈利的修复虽有扰动但具有一定的持续性。这一趋势之外,盈利修复的弹性更值得重视。一是顺周期低估值板块的价格修复,PPI的回升会带来顺周期板块盈利的明显回暖,同时顺周期板块还囊括经济复苏带来的可选消费的修复,节奏上先内后外;二是制造业板块,重点关注“十四五”主题催化下的制造业龙头;三是成长方向,成长股具有最大的盈利弹性,但是难点在于甄别与估值相匹配的真成长标的,我们认为随着近期调整,科技板块又到了重新配置的阶段。

市场的分化意味着投资者需要忍受一定的短期波动与冲击,选择好方向与赛道同时还需要坚定信心,总体上低估值的标的具有更高的效率,叠加正股的盈利弹性是更优的选择。

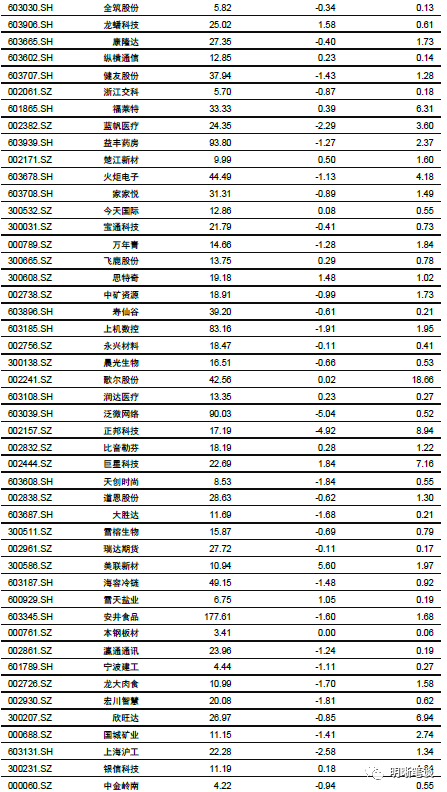

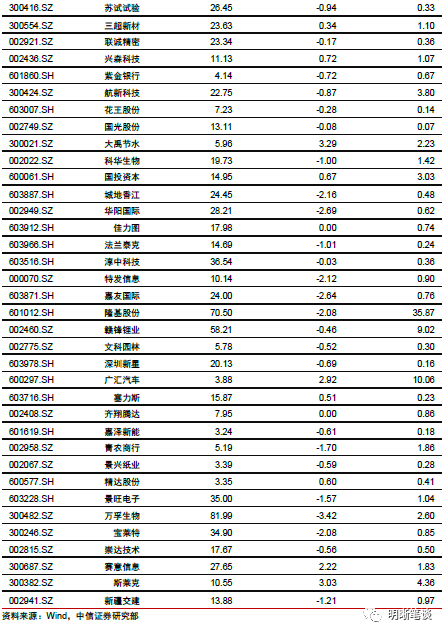

高弹性组合建议重点关注聚飞转债、赣锋转债、博特转债、歌尔转2、巨星转债,上机转债、奥佳转债、火炬转债、隆20转债、恩捷转债、比音转债。

稳健弹性组合建议关注裕同转债、新泉转债、盛屯(中矿)转债、瀚蓝(维尔)转债、福莱转债、桐昆转债、康弘转债、太阳转债、拓邦转债、先导转债、光大转债。

风险因素

市场流动性大幅波动,宏观经济增速不如预期,无风险利率大幅波动,正股股价超预期波动。

股票市场

转债市场

中信证券明明研究团队

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:薛永玮

- 1 重磅:大佬刘益谦重仓坚守这只股4年

- 2 50场创业板上市会问得最多的是什么?“上...

- 3 阿里健康:上半年营收增长74%至71.6...

- 4 第二波医用耗材集采风暴要来?这些上市公司...

- 5 小米Q3业绩创历史新高 却为何股价大跌?

- 6 国际油价创下近3个月新高 后市能否延续强...

- 7 险资前三季股票投资收益1361亿元 收益...

- 8 侃财:老美真的不识货

- 9 押注理想汽车暴赚90亿 浙江资本大佬王相...

- 10 不缺钱的中公教育 为何仍定增发债60亿?

- 11 每日复盘:北上资金净流出15.69亿元 ...

- 12 酿酒行业领跌 大单抛出超10亿元五粮液

- 13 政策驱动特高压板块或迎跨年度行情 逾1....

- 14 沪指回调失守3400点 机构建议把握结构...

- 15 人工智能背后的“人工”:数据标注时薪缩水...

- 16 摩根大通因财富管理部门不当行为被罚2.5...

- 17 机构调研季最新总结:内资依旧偏爱科技医药...

- 18 美国第三季度GDP环比折合年率修正值为3...

- 19 美国数据好坏参半,上周初请超预期,三季度...

- 20 中数智汇无专利“闯”科创板 旗下公司却连...

- 21 这家卖保温杯的“夫妻店”闯关创业板 主要...

- 22 A股日蒸发逾万亿 北向资金却在抄底沪市

- 23 新氧发布Q3财报:平均月活跃用户870万...

- 24 1200亿汽车巨头3个月股价翻倍 长安汽...

- 25 粤开策略:周期回调 后续关注两方面因素

- 26 北京将出台户外广告、牌匾标识新规:拒绝“...

- 27 趣活将于12月3日美股盘前公布Q3业绩

- 28 年报审计违规突显管理漏洞 积重难返的苏泊...

- 29 年报审计违规突显管理漏洞 积重难返的苏泊...

- 30 天音控股:拟对星盟信息增加投资金额至5亿...

- 31 2020年11月26日涨停板早知道:七大...

- 32 实控人减持1%股份偿还质押融资 华谊兄弟...

- 33 日本政府经济报告:整体经济状况依然严峻

- 34 “最赚钱业务”恢复高增长:场外期权增速超...

- 35 特斯拉申请召回超9000辆Model X...

- 36 暴跌!黄金考验1800美元支撑,四个月下...

- 37 华为罕见发声:不造整车 A股小伙伴嗨了

- 38 复星医药:拟定增募资不超49.83亿元

- 39 大豪科技一杯二锅头 呛得股民眼泪流

- 40 高盛:预计新冠疫苗最快12月获紧急使用授...

- 41 如涵控股收到初步非约束性私有化要约 盘前...

- 42 济南多个楼盘都有人脸识别 看房“避免被拍...

- 43 康跃科技闪崩20%跌停:拟并购切入健康产...

- 44 伦敦平均房价达历史高位

- 45 大连圣亚1.79亿诉讼 牵出原商业管理部...

- 46 红星二锅头借壳上市?提前上涨被指内幕交易...

- 47 *ST富控被监管、叠加面值退风险 超3万...

- 48 A股资金“醒酒”了?14天翻倍妖股青青稞...

- 49 南方轴承高位跌停 百亿私募嘉恳资产为第四...

- 50 港交所调查:香港投资者成交额占市场30....

- 51 沪指高开低走跌超1% 道指历史首破3万点

- 52 日本11月份维持经济形势严峻的评估不变

- 53 小米高管称“得屌丝者得天下” 小米回应:...

- 54 闻达于资本市场 中国物业企业凭什么?

- 55 沙钢股份跌停 国盛证券今日刚给"...

- 56 新手上路 深交所详解场外基金开户及投资准...

- 57 证监会核准2家新三板公司向不特定合格投资...

- 58 领跑城更赛道 富力集团荣获“2020年度...

- 59 证监会:完善证券行业反洗钱监管体制机制

- 60 苏宁30亿回购债券、年内二次涨薪 能否化...

- 61 深圳一天卖地340亿占年度财政收入3.6...

- 62 IPO材料错27处公司的投行东莞证券 年...

- 63 美国服饰零售商Gap跌超10%,当季净利...

- 64 中概股云集涨超30%,宣布与抖音签署合作...

- 65 嘉戎技术IPO:大客户招股书暴露数据差异...

- 66 53亿负债竟然变成41亿利润 雅居乐:摩...

- 67 “煤飞色舞”行情小憩 北向资金趁机抢筹这...

- 68 电子行业业绩分化明显 部分公司增长乏力

- 69 A股日蒸发逾万亿:北向资金却在抄底沪市 ...

- 70 翔宇医疗再受质疑 盈利能力偏弱、采购数据...

- 71 华为造车传闻又起:多股股价剧震龙头跌停 ...

- 72 大股东减持套现、关注函连夜下发 青青稞酒...

- 73 马斯克:特斯拉柏林超级工厂将成为全球最大...

- 74 美股散户继续狂欢:两日交易量同比暴增72...

- 75 国信证券总裁2021年投资策略会演讲:科...

- 76 永煤控股违约发酵:海通涉嫌违规被查 承销...

- 77 广发宏观策略联合行业:RCEP中的机遇与...

- 78 瑞信:明年股市将带来可观收益,新兴市场资...

- 79 濠江机电惊魂5分钟:超1500万股卖单 ...

- 80 内衣市场融资潮与关店潮齐飞 维密、都市丽...

- 81 未来十年如何投资?小摩给出“最全”资产配...

- 82 蚂蚁旗下小贷公司200亿ABS融资计划获...

- 83 京沪高铁启用动态票价 哪些车次涨价了

- 84 国际航空运输协会:新冠肺炎大流行给航空业...

- 85 奇葩商标容易火?看上市公司怎么玩的

- 86 黄金空头止步千八关口 美指刷新近三个月低...

- 87 1年狂赚4.5亿却被疑收智商税 “盲盒王...

- 88 有机硅DMC再暴涨:机构看涨至2021年...

- 89 汇丰控股:董事会批准自12月22日从巴黎...

- 90 稀土价格持续上涨 相关公司或受关注(附股...

- 91 卖火盆年收1.5亿 雅艺科技能否成功冲刺...

- 92 医用耗材板块持续下跌中 专家:未来采集会...

- 93 拟计划自有资金30亿购回债券 苏宁的底气...

- 94 传蓝月亮最快于27日招股 12月10日挂...

- 95 第八届中国责任投资论坛年会即将举行

- 96 招商证券:获批发行总额不超300亿元次级...

- 97 福晟国际正考虑出售香港物业 公司或已进入...

- 98 沙特9月石油出口收入暴跌38.7%

- 99 寻求资金流动性 上市公司退伙投资基金案例...

- 100 周黑鸭续跌8%创逾三个月新低 暂现三连阴...