来源:中国经济网

原标题:美迪凯去年营收毛利率双降 净利翻倍反常 数产品价暴跌

中国经济网编者按:上交所科创板定于10月26日召开2020年第92次上市委员会审议会议,审议杭州美迪凯光电科技股份有限公司(简称美迪凯)的首发上市申请。

美迪凯主要从事各类光学光电子元器件的研发、制造和销售及提供光学光电子产品精密加工制造服务。公司此次拟在科创板发行不超过1.00亿股,全部为新股,由中信证券担任主承销商。

公司预计募资7.64亿元,6.11亿元用于光学光电子元器件生产基地建设项目,1.53亿元用于研发中心建设项目。

美迪凯的控股股东丽水美迪凯投资合伙企业(有限合伙),直接持有公司54.88%股权,其执行事务合伙人为美迪凯集团。公司的实际控制人葛文志,持有美迪凯集团52.44%的股权,据此葛文志通过控制美迪凯集团进而控制丽水美迪凯,间接控制公司54.88%的表决权。

此外,美迪凯集团持有公司9.18%股权,据此葛文志通过控制美迪凯集团间接控制公司9.18%的表决权。同时,景宁倍增、丽水增量、丽水共享和海宁美迪凯分别持有公司6.48%、1.84%、0.92%和0.86%的股权,其均为有限合伙企业,执行事务合伙人也均为葛文志,据此葛文志通过控制上述四家合伙企业间接控制公司10.10%的表决权。

综上,葛文志在本次发行前合计控制美迪凯74.16%的表决权。招股书披露,葛文志为中国国籍,无境外永久居留权。

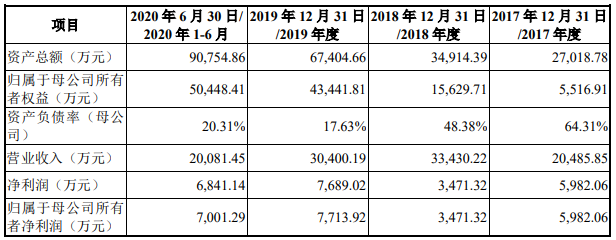

2017年至2020年上半年,美迪凯的营业收入分别为20,485.85万元、33,430.22万元、30,400.19万元和20,081.45万元,净利润分别为5982.06万元、3471.32万元、7689.02万元和6841.14万元。

美迪凯的营收增速和净利波动呈现较大反差。2018年公司的营收较上一年同比增长了63.72%,而净利润却同比下降了42.37%。2019年公司营收同比下降9.09%,毛利率从2018年的58.40%下降到48.90%,但净利润却同比增长了126.47%。

2017年至2020年上半年,美迪凯销售商品、提供劳务收到的现金分别为17,222.46万元、34,667.01万元、26,644.61万元和20,369.77万元,经营活动产生的现金流量净额分别为4839.89万元、13,485.68万元、6903.54万元和7799.75万元。2018年、2019年,美迪凯的经营性现金流变动幅度分别为178.64%、-48.81%。

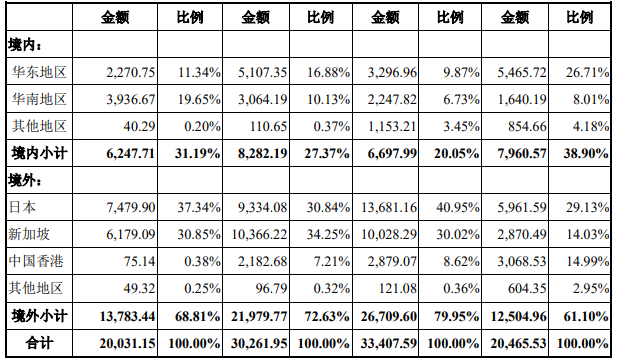

2017年至2020年上半年,美迪凯的境外收入占比分别为61.10%、79.95%、72.63%和68.81%,主要来自日本、新加坡等地。2017年至2020年上半年,美迪凯对日本、新加坡的销售总额分别为8832.08万元、2.37亿元、1.97亿元和1.37亿元。2017年至2020年上半年,公司财务费用中的汇兑净损益金额分别为180.44万元、-70.78万元、-216.38万元以及27.80万元。

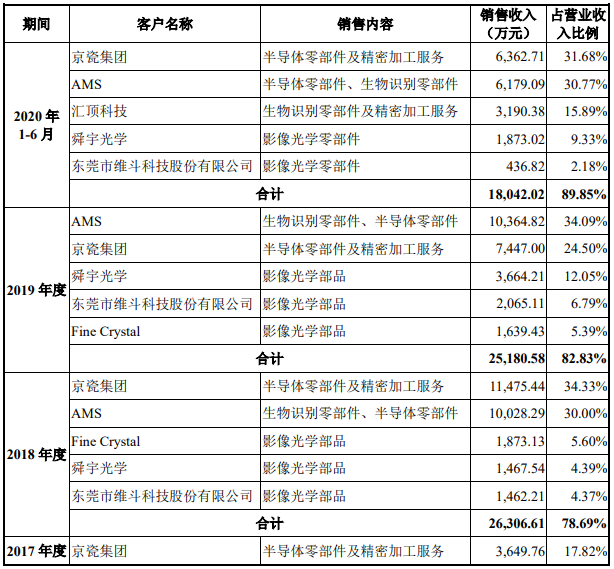

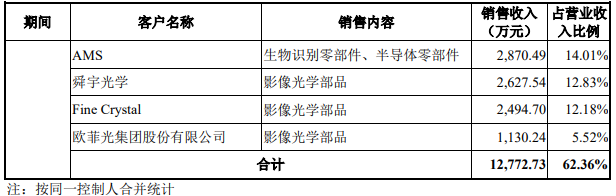

美迪凯的客户集中度较高,来自前五大客户的销售收入占比逐年攀升。2017年至2020年上半年,公司向前五大客户销售金额分别为12,772.73万元、26,306.61万元、25,180.58万元和18,042.02万元,占营业收入的比例分别为62.36%、78.69%、82.83%和89.85%。

其中,AMS和京瓷集团一直都是美迪凯的前两大客户,且美迪凯对这两家的销售收入占总营收比重不断增长,AMS从2017年的14.01%增长至2019年的34.09%,京瓷集团从2017年的17.82%增长至2019年的24.50%。

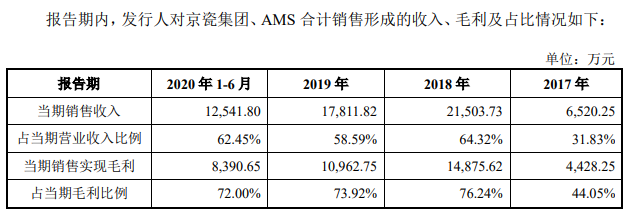

值得关注的是,AMS和京瓷集团的产品都是最终供应给苹果公司。美迪凯称,苹果公司经营情况对公司影响较大。若未来随着苹果公司面临的行业竞争情况出现较大变动,苹果公司无法保持现有在产品的工业设计、用户体验、品牌声誉方面的优势,经营情况出现重大、持续的不利变动,则可能对公司业务的稳定性以及公司盈利能力产生不利影响。

事实上,由于2018年下半年iPhone销量不达预期,导致2019年上半年苹果产业链上的公司主要在消化库存,因此2019年的美迪凯营收相比2018年出现下滑,但净利润近乎翻倍的增长。

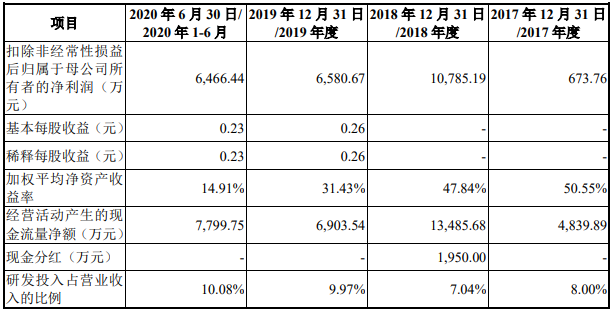

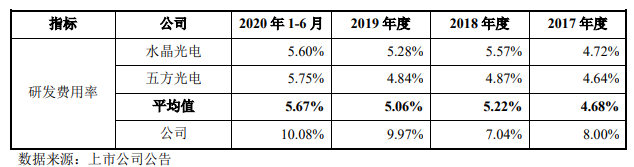

2017年至2020年上半年,美迪凯的研发费用分别为1639.43万元、2351.95万元、3030.18万元和2023.47万元,占营业收入比重分别为8.00%、7.04%、9.97%和10.08%。上述同期,可比公司研发费用率均值为4.68%、5.22%、5.06%和5.67%。

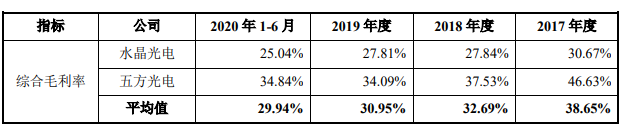

在毛利率方面,2017年至2020年上半年,美迪凯的综合毛利率分别为49.04%、58.40%、48.90%和58.12%,波动较大。同期,同行业可比公司的毛利率均值为38.65%、32.69%、30.95%和29.94%。

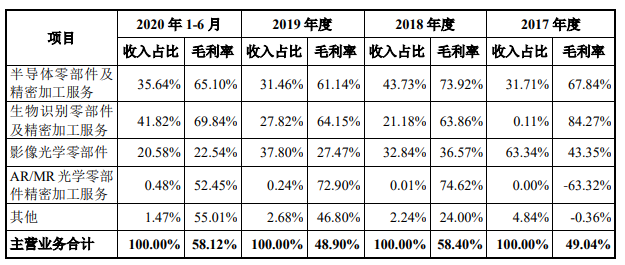

其中,美迪凯的半导体零部件及精密加工服务毛利率分别为67.84%、73.92%、61.14%以及65.10%;生物识别零部件及精密加工服务毛利率分别为84.27%、63.86%、64.15%以及69.84%;公司的影像光学零部件毛利率分别为43.35%、36.57%、27.47%以及22.54%;AR/MR光学零部件精密加工服务毛利率分别为-63.32%、74.62%、72.90%和52.45%,四大主要业务整体呈现下降趋势。

另外,美迪凯的部分产品的单价处于暴跌状态。如“影像光学零部件”中的智能手机摄像头滤光片组立件,单价从2017年的0.84元/件下降到了2019年的0.56元/件。“生物识别零部件及精密加工服务”中的3D结构光模组光学联结件,单价从2579.92元/件下降到839.66元/件,另一个光学屏下指纹识别模组用滤光片更是从2.61元/件暴跌至0.26元/件。“半导体零部件及精密加工服务”中的传感器陶瓷基板精密加工服务的单价,从2017年的0.40元/件下降到2019年的0.18元/件。

受到单价暴跌影响,上述产品的销售收入整体呈现下降趋势。2017年至2020年上半年,传感器陶瓷基板精密加工服务的销售收入分别为902.76万元、7945.10万元、4211.00万元和4162.07万元,3D结构光模组光学联结件的销售收入分别为21.74万元、7077.19万元、8420.19万元和8377.98万元,光学屏下指纹识别模组用滤光片的销售收入为6.26万元、469.25万元、336.72万元和211.97万元,智能手机摄像头滤光片组立件的销售收入为4495.04万元、2525.84万元、3580.52万元和1787.81万元。

招股书披露,2017年至2020年上半年各期末,美迪凯总资产规模分别为27,018.78万元、34,914.39万元、67,404.66万元和90,754.86万元,流动资产分别为11,003.52万元、13,499.76万元、17,637.79万元和22,404.26万元。同期,公司的货币资金分别为1960.80万元、3158.24万元、3178.53万元和6436.31万元,其中主要是银行存款。

2017年至2020年上半年各期末,美迪凯的应收账款余额分别为5826.06万元、4504.1万元、6692.84万元和4898.11万元,2018年、2019年、2020年上半年增速分别为-22.69%、48.59%和-26.82%。同期,公司应收账款余额占营业收入的比例分别为28.44%、13.47%、22.02%和24.39%。

2017年至2020年上半年各期末,美迪凯单项计提坏账准备的应收账款余额分别为0.00万元、0.00万元、0.00万元以及45.50万元。其中2020年6月末,公司应收杭州益伴光电电子有限公司45.50万元,期后回款4.00万元。因杭州益伴资金紧张,且经多次催讨无果,公司预计剩余款项无法收回,故对该笔应收款项单项计提坏账准备。

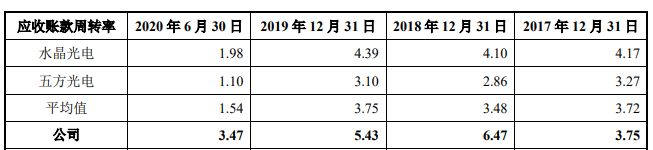

2017年至2020年上半年各期末,美迪凯的应收账款周转率分别为3.75次、6.47次、5.43次和3.47次,同行业可比公司平均值分别为3.72次、3.48次、3.75次和1.54次。

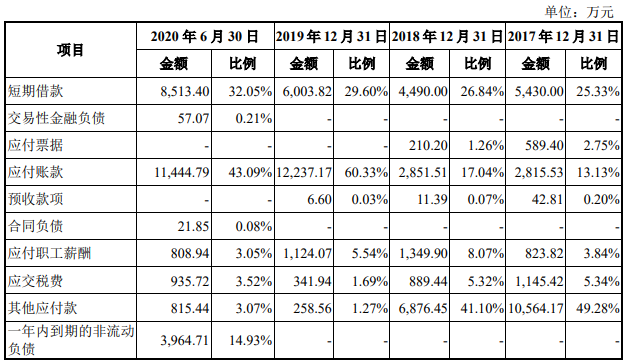

2017年至2020年上半年各期末,美迪凯的负债合计21,501.86万元、19,284.68万元、21,927.79万元和37,997.58万元,其中流动负债分别为21,436.41万元、16,730.00万元、20,282.75万元和26,561.93万元,占比分别是99.70%、86.75%、92.50%和69.90%。

公司的流动负债主要包括短期借款、应付账款、其他应付款等。其中,美迪凯的短期借款分别为5430.00万元、4490.00万元、6003.82万元和8513.40万元,主要是银行借款。公司的应付账款分别为2815.53万元、2851.51万元、12,237.17万元和11,444.79万元,主要是应付货款和应付长期资产购置款等。公司的其他应付款分别10,564.17万元、6876.45万元、258.56万元和815.44万元,主要是公司逐步归还关联方借款所致。

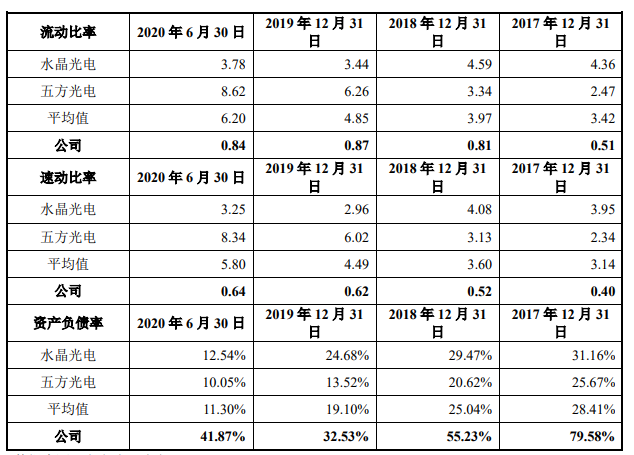

2017年至2020年上半年各期末,美迪凯的资产负债率分别为79.58%、55.23%、32.53%和41.87%,流动比率分别为0.51、0.81、0.87和0.84,速动比率分别为0.40、0.52、0.62和0.64。

上述同期,同行业可比公司的资产负债率均值分别为28.41%、25.04%、19.10%和11.30%,显著低于美迪凯。可比公司的流动比率均值分别为3.42、3.97、4.85和6.20,速动比率均值分别为3.14、3.60、4.49和5.80。

2017年至2020年上半年各期末,美迪凯的存货账面余额分别为2787.88万元、5028.23万元、5493.48万元和5900.39万元。其中,原材料和在产品合计占当期存货账面余额的比重分别为75.59%、59.39%、75.39%和75.56%。

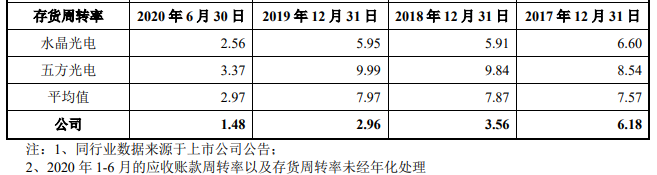

2017年至2020年上半年各期末,美迪凯的存货周转率分别为6.18次、3.56次、2.96次和1.48次,呈持续下滑态势。同行业可比公司的存货周转率均值分别为7.57次、7.87次、7.97次和2.97次,逐年稳步增长。2019年,美迪凯的存货周转率仅为同行的1/3。

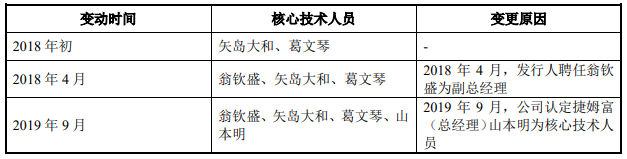

招股书显示,美迪凯的董监高及核心技术人员最近两年存在较多新增人员,公司的核心技术人员共4名,其中2名均为2018年、2019年新加入,而且核心技术人员中的山本明、矢岛大和均为日本国籍。

2018年,核心技术人员翁钦盛加入美迪凯,现任公司副总经理兼首席技术官,曾任秀富开发顾问。翁钦盛配偶控制的秀富开发,与美迪凯存在采购、销售等关联交易。2017年至2020年上半年,杭州美迪凯曾向秀富开发采购商品及劳务32.38万元、25.86万元、2.62万元和1.33万元,美迪凯曾向秀富开发销售商品及提供劳务分别为16.62万元、28.54万元、17.42万元和4.44万元。

招股书显示,2016年至2020年上半年,美迪凯的关联方为公司及子公司浙江美迪凯提供14次关联担保,其中12次关联担保的被担保方为子公司浙江美迪凯。

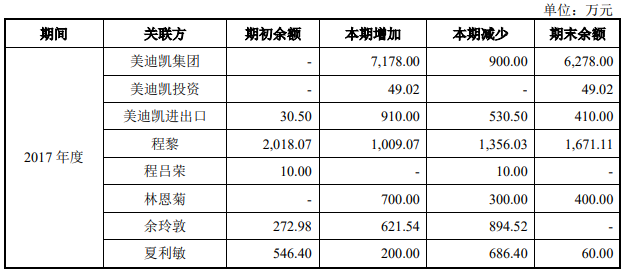

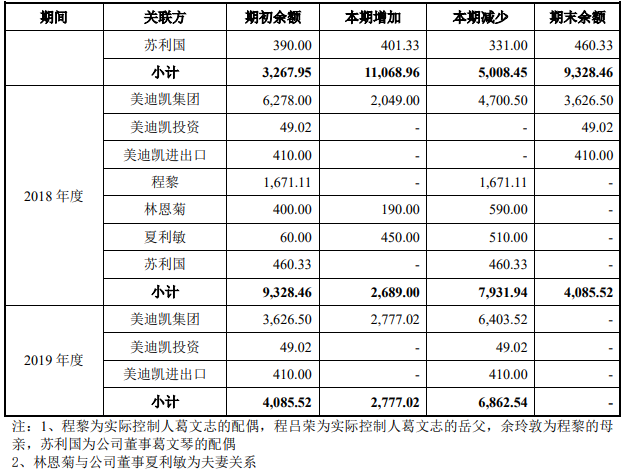

2017年、2018年,美迪凯向关联方拆入资金期末余额分别为9328.46万元、4085.52万元,拆入的关联方中包括公司实控人葛文志的配偶、岳父、岳母,以及董事葛文琴的配偶等。另外,美迪凯还存在“转贷”行为,2017年为满足贷款银行受托支付要求,美迪凯存在先将银行委托贷款支付给关联方台州思铭以及美迪凯进出口,然后对方将贷款返还的情况。

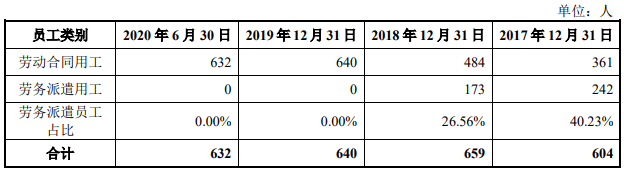

招股书显示,美迪凯及子公司存在劳务派遣用工人数比例超出10%的情况。2017年和2018年末,美迪凯及浙江美迪凯的劳务派遣用工人数为242人、173人,占比40.23%和26.56%。

另外,杭州美迪凯存在建设项目未经报批环境影响评价文件,于2017年11月建成并投入生产,违反了环境影响评价制度和环保“三同时”制度。

2020年4月30日,杭州钱塘新区管理委员会出具了杭环钱罚[2020]4号《行政处罚决定书》,依据《中华人民共和国行政处罚法》“违法行为在二年内未被发现的,不再给予行政处罚”的规定,对杭州美迪凯违反环境影响评价制度的行为不予行政处罚;依据《建设项目环境保护管理条例》第二十三条第一款的规定,“违反本条例规定,需要配套建设的环境保护设施未建成、未经验收或者验收不合格,建设项目即投入生产或者使用,或者在环境保护设施验收中弄虚作假的,由县级以上环境保护行政主管部门责令限期改正,处20万元以上100万元以下的罚款”,对公司处罚款20万元。

招股书披露,美迪凯报告期内有一笔分红事项。根据2018年12月股东决定,杭州美迪凯向股东分配了现金股利1950.00万元。

光学光电子元器件企业冲刺上市

美迪凯主要从事各类光学光电子元器件的研发、制造和销售及提供光学光电子产品精密加工制造服务。

公司主要有四大类产品和服务,包括半导体零部件及精密加工服务、生物识别零部件及精密加工服务、影像光学零部件、AR/MR光学零部件精密加工服务等。产品主要应用于各类光学传感器及摄像头模组上,广泛应用于如智能手机、数码相机、安防摄像机、投影仪、智能汽车、AR/MR设备等终端产品。

美迪凯与京瓷集团、AMS、汇顶科技、舜宇光学、海康威视、富士康、佳能、尼康、松下、理光、索尼、AGC、基恩士、三星等知名企业建立了业务合作关系,并进入了苹果、华为等国际品牌的供应链。

招股书披露,美迪凯的控股股东丽水美迪凯投资合伙企业(有限合伙),直接持有公司54.88%股权,其执行事务合伙人为美迪凯集团。

公司的实际控制人葛文志,持有美迪凯集团52.44%的股权,据此葛文志通过控制美迪凯集团进而控制丽水美迪凯,间接控制公司54.88%的表决权。

此外,美迪凯集团持有公司9.18%股权,据此葛文志通过控制美迪凯集团间接控制公司9.18%的表决权。同时,景宁倍增、丽水增量、丽水共享和海宁美迪凯分别持有公司6.48%、1.84%、0.92%和0.86%的股权,其均为有限合伙企业,执行事务合伙人也均为葛文志,据此葛文志通过控制上述四家合伙企业间接控制公司10.10%的表决权。

综上,葛文志在本次发行前合计控制美迪凯74.16%的表决权。招股书披露,葛文志为中国国籍,无境外永久居留权。

营收、净利、经营性现金流都坐“过山车”

2017年至2020年上半年,美迪凯的营业收入分别为20,485.85万元、33,430.22万元、30,400.19万元和20,081.45万元,净利润分别为5982.06万元、3471.32万元、7689.02万元和6841.14万元。

美迪凯的营收增速和净利波动呈现较大反差。2018年公司的营收较上一年同比增长了63.72%,而净利润却同比下降了42.37%。2019年公司营收同比下降9.09%,但净利润却同比增长126.47%。

2017年至2020年上半年,美迪凯销售商品、提供劳务收到的现金分别为17,222.46万元、34,667.01万元、26,644.61万元和20,369.77万元,经营活动产生的现金流量净额分别为4839.89万元、13,485.68万元、6903.54万元和7799.75万元。

2018年、2019年,美迪凯的经营性现金流变动幅度分别为178.64%、-48.81%。

营业收入7成来自境外

2017年至2020年上半年,美迪凯的境外收入占比分别为61.10%、79.95%、72.63%和68.81%。

公司境外销售收入主要来自日本、新加坡等地。2017年至2020年上半年,美迪凯对日本、新加坡的销售总额分别为8832.08万元、2.37亿元、1.97亿元和1.37亿元。

2017年至2020年上半年,公司财务费用中的汇兑净损益金额分别为180.44万元、-70.78万元、-216.38万元以及27.80万元。

前五大客户销售占比超8成

美迪凯的客户集中度较高,来自前五大客户的销售收入占比逐年攀升。2017年至2020年上半年,公司向前五大客户销售金额分别为12,772.73万元、26,306.61万元、25,180.58万元和18,042.02万元,占营业收入的比例分别为62.36%、78.69%、82.83%和89.85%。

从美迪凯招股书披露的前五大客户来看,AMS和京瓷集团一直都是前两大客户,且美迪凯对这两家的销售收入占总营收比重不断增长,AMS从2017年的14.01%增长至2019年的34.09%,京瓷集团从2017年的17.82%增长至2019年的24.50%。

过度依赖苹果公司

美迪凯在招股书中称,公司主要产品和服务中,最终客户为苹果公司的产品和服务收入占比较高,例如AMS和京瓷集团作为公司的两大重要客户,其产品都是最终供应给苹果公司。

例如美迪凯的大客户――京瓷集团,美迪凯为其提供传感器陶瓷基板精密加工解决方案,经精密切割后的陶瓷电路产品最终用于苹果手机的摄像头模组、3D结构光模组等部件中。

另一大客户AMS,美迪凯为其供应3D结构光模组用光学联结件,最终也是应用在苹果手机的3D结构光模组中,且该产品为美迪凯在苹果供应链中独家供应。

美迪凯称,苹果公司经营情况对公司影响较大。若未来随着苹果公司面临的行业竞争情况出现较大变动,苹果公司无法保持现有在产品的工业设计、用户体验、品牌声誉方面的优势,经营情况出现重大、持续的不利变动,则可能对公司业务的稳定性以及公司盈利能力产生不利影响。

事实上,由于2018年下半年iPhone销量不达预期,导致2019年上半年苹果产业链上的公司主要在消化库存,因此2019年的美迪凯营收相比2018年出现下滑,但净利润近乎翻倍的增长。

研发费逐年增长

2017年至2020年上半年,美迪凯的研发费用分别为1639.43万元、2351.95万元、3030.18万元和2023.47万元,占营业收入比重分别为8.00%、7.04%、9.97%和10.08%。

根据招股书中选取的同行业公司,上述同期,水晶光电的研发费用占比分别为4.72%、5.57%、5.28%和5.60%,五方光电的研发费用占比分别为4.64%、4.87%、4.84%和5.75%,可比公司研发费用率均值为4.68%、5.22%、5.06%和5.67%。

四大业务毛利率呈下滑趋势

2017年至2020年上半年,美迪凯的主营业务毛利率分别为49.04%、58.40%、48.90%和58.12%,波动较大。

上述同期,公司半导体零部件及精密加工服务毛利率分别为67.84%、73.92%、61.14%以及65.10%。生物识别零部件及精密加工服务毛利率分别为84.27%、63.86%、64.15%以及69.84%,逐年下降。

公司的影像光学零部件毛利率分别为43.35%、36.57%、27.47%以及22.54%,降幅明显。AR/MR光学零部件精密加工服务毛利率分别为-63.32%、74.62%、72.90%和52.45%,也呈现下降趋势。

2017年至2020年上半年,美迪凯综合毛利率分别为49.04%、58.40%、48.90%和58.12%,同行业可比公司的毛利率均值为38.65%、32.69%、30.95%和29.94%。

生物识别业务占比增长但部分产品单价暴跌

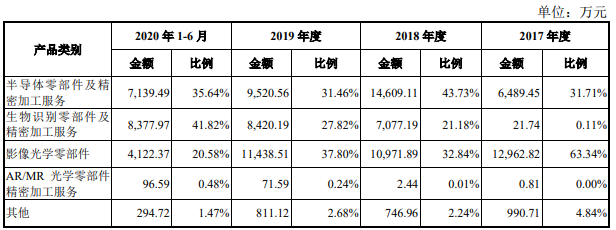

据集微网报道,从各项业务收入来看,美迪凯前三大业务的营收相差不大。

2019年半导体零部件、生物识别零部件和影像光学零部件营收分别为9520.56万元、8420.19万元和11,438.51万元,占比分别为31.46%、27.82%、37.80%。

通过对比可以发现,在2017年阶段,美迪凯的主要营收来源于影像光学零部件,占比超过了60%,而半导体零部件营收占比只有31.71%。通过上述营收可以看出,美迪凯这两年的营收增长主要是来源于生物识别零部件及精密加工服务相关业务。

值得一提的是,到了2018年,受益于屏下指纹的快速起量,美迪凯生物识别业务的业绩也快速增长,主要原因在于这两年中随着其客户汇顶科技大力推出屏下指纹芯片,美迪凯也成为受益者。

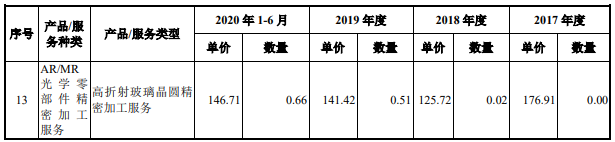

美迪凯的产品单价涨跌不一,不过值得注意的是,有些产品的单价处于暴跌状态。如“影像光学零部件”中的智能手机摄像头滤光片组立件,单价从2017年的0.84元/件下降到了2019年的0.56元/件。

“生物识别零部件及精密加工服务”中的3D结构光模组光学联结件,单价也从2579.92元/件下降到839.66元/件,另一个光学屏下指纹识别模组用滤光片更是从2.61元/件暴跌至0.26元/件。

“半导体零部件及精密加工服务”,其中的传感器陶瓷基板精密加工服务的单价,从2017年的0.40元/件下降到2019年的0.18元/件。

受到单价暴跌影响,上述产品的销售收入整体呈现下降趋势。2017年至2020年上半年,传感器陶瓷基板精密加工服务的销售收入分别为902.76万元、7945.10万元、4211.00万元和4162.07万元,3D结构光模组光学联结件的销售收入分别为21.74万元、7077.19万元、8420.19万元和8377.98万元,光学屏下指纹识别模组用滤光片的销售收入为6.26万元、469.25万元、336.72万元和211.97万元,智能手机摄像头滤光片组立件的销售收入为4495.04万元、2525.84万元、3580.52万元和1787.81万元。

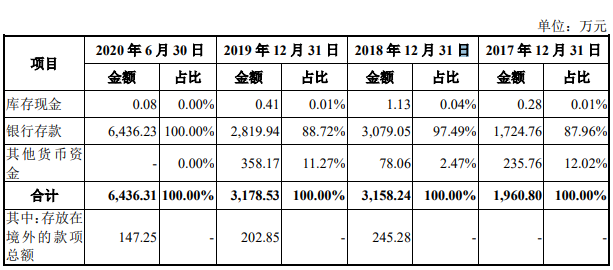

总资产超9亿元货币资金只有6436万元

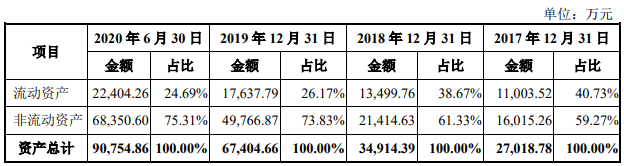

招股书披露,2017年至2020年上半年各期末,美迪凯总资产规模分别为27,018.78万元、34,914.39万元、67,404.66万元和90,754.86万元,流动资产分别为11,003.52万元、13,499.76万元、17,637.79万元和22,404.26万元。

上述同期,公司的货币资金分别为1960.80万元、3158.24万元、3178.53万元和6436.31万元,其中主要是银行存款。

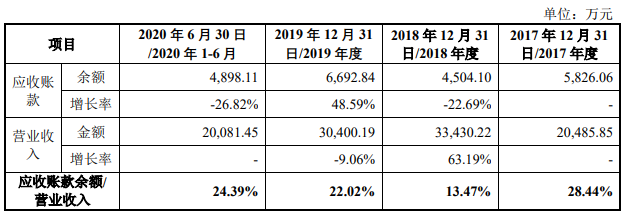

应收账款余额波动较大

2017年至2020年上半年各期末,美迪凯的应收账款余额分别为5826.06万元、4504.1万元、6692.84万元和4898.11万元,2018年、2019年、2020年上半年增速分别为-22.69%、48.59%和-26.82%。

上述同期,公司应收账款余额占营业收入的比例分别为28.44%、13.47%、22.02%和24.39%。

2017年至2020年上半年各期末,美迪凯单项计提坏账准备的应收账款余额分别为0.00万元、0.00万元、0.00万元以及45.50万元。

2020年6月末,公司应收杭州益伴光电电子有限公司45.50万元,期后回款4.00万元。因杭州益伴资金紧张,且经多次催讨无果,公司预计剩余款项无法收回,故对该笔应收款项单项计提坏账准备。除回款部分按账龄计提外,剩余部分全额计提坏账准备,合计计提坏账准备42.30万元。

2017年至2020年上半年各期末,美迪凯的应收账款周转率分别为3.75次、6.47次、5.43次和3.47次,同行业可比公司平均值分别为3.72次、3.48次、3.75次和1.54次。

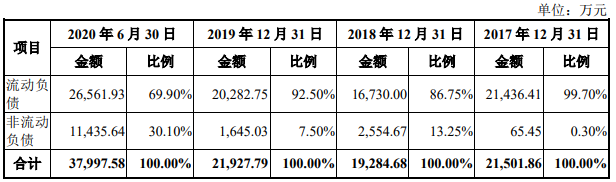

2020年上半年负债3.8亿元

2017年至2020年上半年各期末,美迪凯的负债合计21,501.86万元、19,284.68万元、21,927.79万元和37,997.58万元,其中流动负债分别为21,436.41万元、16,730.00万元、20,282.75万元和26,561.93万元,占比分别是99.70%、86.75%、92.50%和69.90%。

2017年至2020年上半年各期末,公司的流动负债主要包括短期借款、应付账款、其他应付款等。

其中,美迪凯的短期借款分别为5430.00万元、4490.00万元、6003.82万元和8513.40万元,主要是银行借款。公司的应付账款分别为2815.53万元、2851.51万元、12,237.17万元和11,444.79万元,主要是应付货款和应付长期资产购置款等。

上述同期,公司的其他应付款分别10,564.17万元、6876.45万元、258.56万元和815.44万元,金额逐年下降,主要是公司逐步归还关联方借款所致。

2017年至2020年上半年各期末,美迪凯的资产负债率分别为79.58%、55.23%、32.53%和41.87%,流动比率分别为0.51、0.81、0.87和0.84,速动比率分别为0.40、0.52、0.62和0.64。

上述同期,同行业可比公司的资产负债率均值分别为28.41%、25.04%、19.10%和11.30%,显著低于美迪凯。可比公司的流动比率均值分别为3.42、3.97、4.85和6.20,速动比率均值分别为3.14、3.60、4.49和5.80。

2019年存货周转率仅为同行1/3

2017年至2020年上半年各期末,美迪凯的存货账面余额分别为2787.88万元、5028.23万元、5493.48万元和5900.39万元。其中,原材料和在产品合计占当期存货账面余额的比重分别为75.59%、59.39%、75.39%和75.56%。

对此,美迪凯解释称,由于公司部分产品加工工序、原材料生产周期以及客户需求预测等方面的周期较长,为保障自身生产、向下游客户稳定供货,因此在原材料和在产品的备货库存相对较多。

同时,受终端客户(苹果公司)手机销量不达预期的影响,美迪凯下游客户AMS的实际订单与需求预测差异较大,导致公司2018年末存货账面余额较上年度同比增长80.36%。

2017年至2020年上半年各期末,美迪凯的存货周转率分别为6.18次、3.56次、2.96次和1.48次,呈持续下滑态势。

同期,同行业可比公司的存货周转率均值分别为7.57次、7.87次、7.97次和2.97次,逐年稳步增长。2019年,美迪凯的存货周转率仅为同行的1/3。

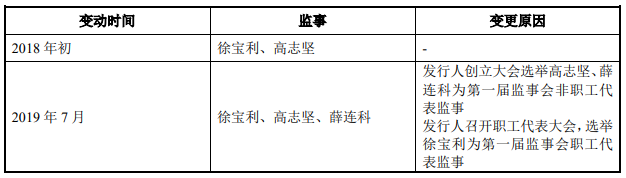

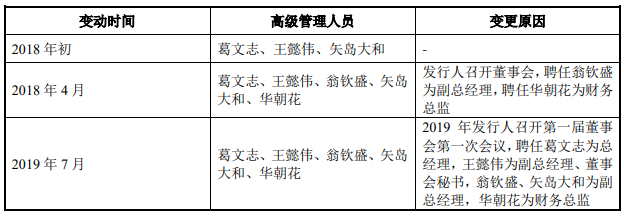

董监高及核心技术人员变动频繁

招股书显示,美迪凯的董监高及核心技术人员最近两年存在较多新增人员,公司的核心技术人员共4名,其中2名均为2018年、2019年新加入。

2018年,核心技术人员翁钦盛加入美迪凯,现任公司副总经理兼首席技术官,曾任秀富开发顾问。翁钦盛配偶控制的秀富开发报告期内与美迪凯存在采购、销售等关联交易。

2017年至2020年上半年,杭州美迪凯曾向秀富开发采购商品及劳务32.38万元、25.86万元、2.62万元和1.33万元,美迪凯曾向秀富开发销售商品及提供劳务分别为16.62万元、28.54万元、17.42万元和4.44万元。

另外,美迪凯4名核心技术人员中,山本明、矢岛大和均为日本国籍。

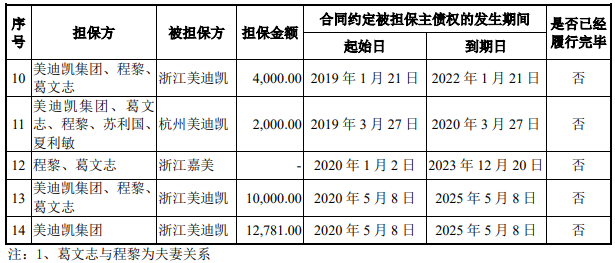

关联担保频发资金拆入频现

招股书显示,2016年至2020年上半年,美迪凯的关联方为公司及子公司浙江美迪凯提供14次关联担保,其中12次关联担保的被担保方为子公司浙江美迪凯。

招股书显示,2017年、2018年,公司向关联方拆入资金期末余额分别为9328.46万元、4085.52万元,拆入的关联方中包括公司实控人葛文志的配偶、岳父、岳母,以及董事葛文琴的配偶等。

另外,美迪凯还存在“转贷”行为,2017年为满足贷款银行受托支付要求,美迪凯存在先将银行委托贷款支付给关联方台州思铭以及美迪凯进出口,然后对方将贷款返还的情况。

曾有劳务派遣用工人数比例超出10%情形

招股书显示,美迪凯及子公司存在劳务派遣用工人数比例超出10%的情况。公司及子公司持续对劳务派遣用工情况进行规范,报告期内已整改完毕。

公司及其子公司浙江美迪凯于2017年4月起分别与具有劳务派遣资质的江西省超越人力资源开发有限公司、台州军明人力资源开发有限公司签署了劳务派遣的相关协议,在2019年以前,采用“正式劳动合同工”与“劳务派遣工”相结合的方式解决整体用工问题。

2017年和2018年末,美迪凯及浙江美迪凯的劳务派遣用工人数为242人、173人,占比40.23%和26.56%。

经规范,自2019年7月起,公司及浙江美迪凯已不存在劳务派遣用工的情形,报告期末公司及子公司劳务派遣用工人数为0人。

股权转让事项被问询但招股书未披露

科创板上市委在第二轮问询中提到,2017年12月15日,美迪凯集团与陈爱君签署《股权转让协议》,约定美迪凯集团将其持有的台州思铭82.5万元的注册资本(对应55%的股权)转让给陈爱君。

由于美迪凯集团希望在2017年底前尽快退出股权,并且台州思铭当年有近100万应收账款存在难以收回的风险,因此双方基于台州思铭的账面净资产、债务状况和应收账款回收风险等因素,协商确定股权转让作价0元。

不过,在美迪凯的招股书中未披露上述事项。

建设项目未经报批环境影响评价被罚款20万元

招股书披露,杭州美迪凯存在建设项目未经报批环境影响评价文件,于2017年11月建成并投入生产,违反了环境影响评价制度和环保“三同时”制度。公司主动向主管部门报告了建设项目情况,积极开展整改工作,现已取得项目环评审批意见。

2020年4月30日,杭州钱塘新区管理委员会出具了杭环钱罚[2020]4号《行政处罚决定书》,依据《中华人民共和国行政处罚法》“违法行为在二年内未被发现的,不再给予行政处罚”的规定,对杭州美迪凯违反环境影响评价制度的行为不予行政处罚;依据《建设项目环境保护管理条例》第二十三条第一款的规定,“违反本条例规定,需要配套建设的环境保护设施未建成、未经验收或者验收不合格,建设项目即投入生产或者使用,或者在环境保护设施验收中弄虚作假的,由县级以上环境保护行政主管部门责令限期改正,处20万元以上100万元以下的罚款”,对公司处罚款20万元。

杭州市生态环境局钱塘新区分局、杭州经济技术开发区环境保护局于2020年4月30日出具的《情况说明》,公司生产经营项目自2017年1月1日起未曾受到过重大环境行政处罚,未发生过环境污染事故和环境纠纷。

责任编辑:陈悠然 SF104

- 1 重磅:大佬刘益谦重仓坚守这只股4年

- 2 50场创业板上市会问得最多的是什么?“上...

- 3 阿里健康:上半年营收增长74%至71.6...

- 4 第二波医用耗材集采风暴要来?这些上市公司...

- 5 小米Q3业绩创历史新高 却为何股价大跌?

- 6 国际油价创下近3个月新高 后市能否延续强...

- 7 华谊兄弟王中磊:希望资本对影视行业多一点...

- 8 险资前三季股票投资收益1361亿元 收益...

- 9 侃财:老美真的不识货

- 10 押注理想汽车暴赚90亿 浙江资本大佬王相...

- 11 不缺钱的中公教育 为何仍定增发债60亿?

- 12 美股盘前:感恩节将至 道指期货跌0.1%

- 13 刚“清仓”股权参股公司就业绩变脸:还要I...

- 14 果麦文化过会:路金波一手创办 背后股东有...

- 15 每日复盘:北上资金净流出15.69亿元 ...

- 16 酿酒行业领跌 大单抛出超10亿元五粮液

- 17 *ST富控恶意规避退市遭监管重拳 难逃暂...

- 18 政策驱动特高压板块或迎跨年度行情 逾1....

- 19 沪指回调失守3400点 机构建议把握结构...

- 20 遭顶格处分后*ST富控今起停牌 暂停上市...

- 21 摩根大通因财富管理部门不当行为被罚2.5...

- 22 机构调研季最新总结:内资依旧偏爱科技医药...

- 23 美国第三季度GDP环比折合年率修正值为3...

- 24 海澜之家:周建平辞任董事长 周立宸接任

- 25 中数智汇无专利“闯”科创板 旗下公司却连...

- 26 这家卖保温杯的“夫妻店”闯关创业板 主要...

- 27 1200亿汽车巨头3个月股价翻倍 长安汽...

- 28 粤开策略:周期回调 后续关注两方面因素

- 29 养老保险基金去年赚664亿 目前持有这些...

- 30 北京将出台户外广告、牌匾标识新规:拒绝“...

- 31 趣活将于12月3日美股盘前公布Q3业绩

- 32 年报审计违规突显管理漏洞 积重难返的苏泊...

- 33 年报审计违规突显管理漏洞 积重难返的苏泊...

- 34 天音控股:拟对星盟信息增加投资金额至5亿...

- 35 2020年11月26日涨停板早知道:七大...

- 36 8天7板小康股份:新能源汽车板块的营收占...

- 37 暴跌!黄金考验1800美元支撑,四个月下...

- 38 华为罕见发声:不造整车 A股小伙伴嗨了

- 39 大豪科技一杯二锅头 呛得股民眼泪流

- 40 高盛:预计新冠疫苗最快12月获紧急使用授...

- 41 如涵控股收到初步非约束性私有化要约 盘前...

- 42 济南多个楼盘都有人脸识别 看房“避免被拍...

- 43 康跃科技闪崩20%跌停:拟并购切入健康产...

- 44 伦敦平均房价达历史高位

- 45 大连圣亚1.79亿诉讼 牵出原商业管理部...

- 46 红星二锅头借壳上市?提前上涨被指内幕交易...

- 47 A股资金“醒酒”了?14天翻倍妖股青青稞...

- 48 南方轴承高位跌停 百亿私募嘉恳资产为第四...

- 49 红星二锅头拟借壳大豪科技 公布前日放量涨...

- 50 小米高管称“得屌丝者得天下” 小米回应:...

- 51 闻达于资本市场 中国物业企业凭什么?

- 52 沙钢股份跌停 国盛证券今日刚给"...

- 53 深交所:进一步强化行业自律 合力提升上市...

- 54 深交所:提高新股定价市场化水平 从源头提...

- 55 领跑城更赛道 富力集团荣获“2020年度...

- 56 证监会:完善证券行业反洗钱监管体制机制

- 57 苏宁30亿回购债券、年内二次涨薪 能否化...

- 58 深圳一天卖地340亿占年度财政收入3.6...

- 59 IPO材料错27处公司的投行东莞证券 年...

- 60 欧盟委员会主席:未来几天对英国脱欧贸易协...

- 61 美国服饰零售商Gap跌超10%,当季净利...

- 62 中概股云集涨超30%,宣布与抖音签署合作...

- 63 格兰仕诉新宝侵犯其微波炉技术商业秘密 非...

- 64 53亿负债竟然变成41亿利润 雅居乐:摩...

- 65 创业板注册制IPO上市竞速:快的53天 ...

- 66 “煤飞色舞”行情小憩 北向资金趁机抢筹这...

- 67 电子行业业绩分化明显 部分公司增长乏力

- 68 华为造车传闻又起:多股股价剧震龙头跌停 ...

- 69 *ST力帆:管理人将向法院提交裁定批准重...

- 70 大股东减持套现、关注函连夜下发 青青稞酒...

- 71 马斯克:特斯拉柏林超级工厂将成为全球最大...

- 72 美股散户继续狂欢:两日交易量同比暴增72...

- 73 国信证券总裁2021年投资策略会演讲:科...

- 74 净利润波动明显、应收账款走高 星诺奇IP...

- 75 前三季归母净利暴跌75% 监管评级三连降...

- 76 前三季归母净利-0.21亿 荣丰控股换赛...

- 77 收评:港股恒指涨0.31% 医疗器械遭杀...

- 78 胡润中国民营企业500强榜单出炉 腾讯登...

- 79 上海银行总行及两家分支被罚180万:支行...

- 80 广发宏观策略联合行业:RCEP中的机遇与...

- 81 焦炭七连涨价格仍未见顶 供应缺口催热行业...

- 82 濠江机电惊魂5分钟:超1500万股卖单 ...

- 83 内衣市场融资潮与关店潮齐飞 维密、都市丽...

- 84 蚂蚁旗下小贷公司200亿ABS融资计划获...

- 85 京沪高铁启用动态票价 哪些车次涨价了

- 86 国际航空运输协会:新冠肺炎大流行给航空业...

- 87 奇葩商标容易火?看上市公司怎么玩的

- 88 1年狂赚4.5亿却被疑收智商税 “盲盒王...

- 89 11月25日上市公司晚间公告速递

- 90 有机硅DMC再暴涨:机构看涨至2021年...

- 91 汇丰控股:董事会批准自12月22日从巴黎...

- 92 稀土价格持续上涨 相关公司或受关注(附股...

- 93 蚂蚁200亿ABS融资项目通过:还有26...

- 94 卖火盆年收1.5亿 雅艺科技能否成功冲刺...

- 95 医用耗材板块持续下跌中 专家:未来采集会...

- 96 传蓝月亮最快于27日招股 12月10日挂...

- 97 第八届中国责任投资论坛年会即将举行

- 98 胡润民企500强:广东上榜企业最多 腾讯...

- 99 国君策略:把握全球复苏机遇 掘金中国出口...

- 100 沙特9月石油出口收入暴跌38.7%