热点栏目

热点栏目

能源化工类

原油(钟美燕):价格略有承压

1、供应方面仍有压力,利比亚产量恢复快于预期,利比亚国家石油公司表示,解除了主要港口出口的不可抗力,四周内产量将达到100万桶/日,目前产量在50万桶/日。俄罗斯总统称俄罗斯不排除推迟OPEC+原计划从1月开始的增产行动,OPEC 的部长们计划在12月1日举行线上会议,届时将制定出油市的进一步策略。关于推迟目前减产力度至明年的预期已经形成,目前市场需要更近一步的落地。美国石油活跃钻井平台继续增加,美国在线钻探油井数量211座,比前周增加6座;比去年同期减少485座。报告显示,二叠纪盆地增加3座;本周美国海上平台13座,比前周减少1座;比去年同期减少8座。飓风过后,预计美原油产量将有所修复。

2、需求及库存方面,截止10月16日当周,美国原油库存量4.88107亿桶,比前一周下降100万桶;美国汽油库存总量2.27016亿桶,比前一周增长190万桶;馏分油库存量为1.60719亿桶,比前一周下降383万桶。原油库存比去年同期高12.7%;比过去五年同期高10%;汽油库存比去年同期高1.8%;比过去五年同期高2%;馏份油库存比去年同期高33.1%,比过去五年同期高19%。另外从亚洲浮仓数据来看,周度上升至10951万桶,市场仍关注中国原油的需求力度,9月份,中国进口原油4848万吨,同比增长17.6%,增速比上月加快5.0个百分点。1-9月份,进口原油4.2亿吨,同比增长12.7%。

3、截至10月23日Brent主力合约收盘在41.59美元/桶,周度收跌2.94%;WTI主力合约收盘在39.78美元/桶,周度跌幅为3.05%;SC主力合约主力合约2012周五夜盘收盘在261元/桶,较上周五收盘价下跌10元/桶。内外盘价差方面,SC较Brent贴水1.82美元/桶、SC较WTI平水。此外SC期货仓单总量周度再降25万桶至3527.3万桶,其中巴士拉轻油仓单总量保持不变为2182.9万桶,占比61.8%;其次是上扎库姆为824万桶/日,周度降9000桶;阿曼油为422.9万桶,减少24.1万桶。值得注意的是,虽然SC的仓单再逐步减少,但以阿曼、卡塔尔海洋油为主,而巴士拉油一直未有明显的仓单注销情况。在劣币驱逐良币的效用下,SC的定价将受到较便宜油种形成的仓单的压制。

4、从后续市场展望来看,目前基本面来看,油价延续震荡节奏,阶段性数据的方向指引缺乏,市场处于持续的博弈中,且交易空间收窄。从内盘来看,受到仓单方面的抑制,价格表现的相对更弱,目前主力合约价格将围绕260~280元/桶区间波动。

燃料油(杜冰沁):低硫保持稳固,高硫震荡走强

1、供应方面,截至10月21日当周,新加坡陆上燃料油库存录得2430万桶,环比减少40万桶(1.4%),较近5年均值高出4.7%。本周新加坡附近燃料油浮仓库存环比前一周下滑243万桶(9.1%)至2434万桶,浮仓压力较前期也有所缓解,不过仍需注意柴油的疲软或对低硫调和供应和国内低硫产能带来的一定潜在压力;富查伊拉燃料油库存录得1036.1万桶,环比前一周增加139.6万桶(15.57%),仍比去年同期低17.3%。贸易商表示,预计新加坡11月将从西方国家进口150-200万吨低硫燃料油,叠加全球炼厂由于利润疲软而持续下调开工率和欧洲炼厂进入秋检季节,供应方面将进一步支撑市场。

2、需求方面,随着巴基斯坦国内天然气产量的下降,来自巴基斯坦的高硫燃料油电力需求激增,新加坡高硫180现货升水攀升至近8个月高点,带动380市场同步走强。

3、油价方面,本周EIA库存降幅基本符合市场预期,馏分油库存继续下滑,产量和开工率降幅均大于库存降幅,或表明当前需求仍然不振。近期油市多空因素交织,供应方面,多重事件持续对原油供应产生冲击,OPEC明年年初的增产计划仍存不确定性;需求方面,近期欧洲多国新冠肺炎确诊病例大幅飙升,而欧洲作为最主要的柴油消费地,疫情复发或进一步压制冬季油品需求;此外大选临近,财政刺激政策迟迟未达成一致也给宏观方面带来一定不确定性。

4、整体来看,本周国际油价震荡下行,新加坡燃料油市场走势略微分化,低硫燃料油市场保持稳固,高硫市场继续走强。低硫方面,受欧洲多国疫情二次爆发影响,全球炼厂由于利润疲软而持续下调开工率,欧洲炼厂进入秋检季节,10月来自西方的套利货物流入量大幅下降,11月的套利船货量继续维持低位,导致低硫燃料油供应紧张,从供应方面持续支撑低硫燃料油市场。但是船燃需求相应也会受到疫情再度肆虐影响。高硫方面,近期巴基斯坦的强劲发电需求支撑新加坡高硫180和380市场稳步走强。此外,由于高硫燃料油的套利货物量很低,其供应比低硫燃料油更为紧张,裂解价差升至高位水平,不过考虑到其作为炼厂进料和发电需求的经济性考虑,其裂解价差进一步上涨的空间有限。近期重点关注巴基斯坦高硫代替天然气发电需求的持续性。

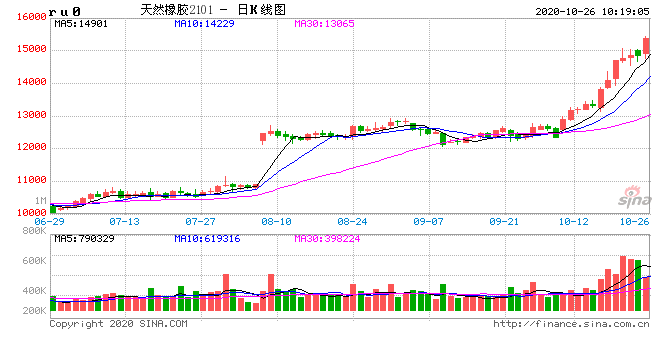

橡胶(朱金涛):原料持续上涨仓单低位,沪胶连续两周大涨

1、供应端,原料价格继续大涨,泰国胶水上涨7泰铢至61泰铢/公斤,云南胶水涨1.5元至13元/吨,海南胶水涨3元至18元/公斤。泰国9月份天然橡胶、混合胶合计出口29.5万吨,同比降3%,环比降9%;合计出口中国15.8万吨,同环比分别降2.4%和21%。2020年1-9月泰国天然橡胶、混合胶合计出口316.5万吨,同比降2.2%。合计出口中国193.6万吨,同比增10%。

2、需求端,本周山东地区轮胎企业全钢胎开工负荷为75.32%,较上周微涨0.63个百分点,较去年同期上涨9.92百分点。半钢胎开工负荷为70.81%,较上周上涨0.6个百分点,较去年同期上涨3.36个百分点。本周样本厂家全钢胎库存天数33.13天,周环比持平;半钢胎库存天数34.73天,周环比下降0.3天乘联会数据显示,10月第三周乘用车的日均零售是5.3万辆,同比增长18%,环比9月同期销量增长8%。10月一至三周的日均零售是4.2万辆,同比增长16%,环比9月同期销量增长3%,表现较强。

3、库存方面,截止10月18日,青岛保税区库存12.17万吨,周环比降0.17万吨;区外库存70.12万吨,周环比降1.26万吨;合计库存82.29万吨,降1.43万吨。截止10-23,天胶仓单22.152万吨,周环比增加9490吨。交易所总库存24.3925万吨,周环比下降2165吨。截止10-23,20号胶仓单3.5331万吨,周环比下降333吨。交易所总库存3.9565万吨,周环比增加273吨。

4、周沪胶再度强势拉涨,RU2101最高冲至15060点,NR2012最高冲至11050点。本周基本面无明显变化,主产区降雨持续偏多,国内外原料价格继续上涨,同时全乳胶仓单低位,盘面连续两周大幅上涨。短期看,资金做多热情高涨,RU01持仓再创新高,基本面偏强态势明显,下周盘面存进一步拉涨可能。

沥青(朱金涛):北方需求将逐步下降,盘面上涨难度大

1、供应端,本周炼厂开工率55%,周环比持平。隆众数据显示本周沥青总产量为75.77万吨,环比下降0.63万吨或0.82%。本周布伦特原油均价43.04美元/桶,较上涨0.57美元/桶,生产成本上升,下游产品销售价格涨跌互现,其中沥青价格较上周上涨50元/吨,其他个别产品价格小幅走低,从而带动沥青厂理论盈利水平较上周小幅缩减。国内沥青厂理论盈利86元/吨,周环比减少26元/吨。

2、需求端,本周沥青市场需求稳定,目前国内大部分地区天气晴朗,适宜项目施工,沥青刚性需求相对稳定。不过,沥青市场虽然处于传统需求旺季,但旺季特征并不明显,各渠道沥青资源供应充裕,市场整体出货节奏平稳。1-9月公路建设投资累计1.78万亿元,同比增加12.85%。

3、库存方面,炼厂库小幅下降,百川数据显示本周炼厂库存34%,周环比下降1个百分点。隆众数据显示本周25家样本沥青厂家库存为70.76万吨,环比增加0.5%,同比增加15.1%。本周社会库存有所提升,主要是受部分地区移库影响,库存小幅增加。西北东北社会库处于清库阶段,库存降幅较为明显,其他地区随进随出,整体变化相对较少。本周社会库库存为75.49万吨,环比增加1.75%,同比增加61.41%。

4、本周西北地区沥青价格下跌50元/吨,华北、东北地区沥青价格稳定,其他地区沥青价格上涨25-50元/吨,百川沥青价格指数上涨23元至2449元/吨。当前沥青供应仍然处于高位,需求端虽然处于季节性旺季,但在供应充裕情况下库存维持高位。后期来看,北方随着气温逐步下降,终端需求将出现下滑,北方资源南下对南方市场价格形成压制。短期沥青价格继续上涨动力不足,盘面低位震荡为主。

PTA&MEG(周遨):短线小幅偏强震荡

1、供应:PTA方面,本周恒力220万吨装置停车。负荷下降至83%。新凤鸣2期PTA装置顺利投产运行,负荷运行5成左右。下周末恒力及仪征装置预期重启,因此预计PTA供应或窄幅增加。乙二醇方面,截至10月22日,国内乙二醇整体开工负荷在63.30%(国内MEG产能1453.5万吨/年),其中煤制乙二醇开工负荷在48.94%(煤制总产能为519万吨/年)。中科炼化40万吨的乙二醇装置10月21日开始重启,延迟2-3天后有MEG产出;贵州黔西30万吨/年合成气制乙二醇装置目前空分重启,预计乙二醇近日即将恢复运行,此前于10月16日附近停车检修;利华益20万吨的乙二醇装置于10月4日凌晨检修,更换催化剂,计划24日重启,五成负荷运转半月后逐步提满;新疆天业60万吨的乙二醇装置十一期间停车检修,目前检修接近尾声,预计下周有重启计划。后续随着部分乙二醇装置陆续重启,国内开工率将适度回升,但10-11月乙二醇依旧以去库为主。

2、需求:截至本周五,聚酯负荷在90.9%。江浙织机、加弹开工率高位维持,开工率分别在93%、94%。本周江浙涤丝价格坚挺,终端开工高位维持,刚需消化良好。但江浙终端工厂原料备货阶段性下滑,持仓下谨慎观望情绪浓,下游以消化前期备货为主,仅周三部分备货较少的工厂有一定的采购。坯布订单暂时尚可,阶段性对下游开工依旧有支撑,后市关注订单的持续性。

3、观点:(1)PTA成本端,原油短线仍以震荡为主;PX供应端偏宽松,加工差短期修复无望。因此PTA成本缺乏向上驱动。终端纺织服装需求依然旺盛,聚酯负荷短期预期保持高位;PTA供应端投产与检修共存,综合来看10-11月份供需基本平衡。预计PTA市场仍以震荡为主。

(2)短期来看,本周港口仍有短暂封航动作,同时个别船只出现污染整体入关速度有所放缓,预计下周一乙二醇港口库存下降明显。受海外装置检修频繁影响,近期主港乙二醇到货量偏少,后续显性库存仍有回落空间。加之目前聚酯环节运行尚可,预计短期乙二醇价格重心仍将适当向上修复。但随着部分乙二醇装置检修重启,以及多套乙二醇装置即将投产,中期供应端的压力逐步体现,乙二醇价格难有很大的向上空间。

聚烯烃(周遨): 窄幅整理

1、供应:PP方面,本周PP检修损失量在4.78万吨,环比增加15.18%。周内中韩石化、武汉石化装置进入大修。新增产能方面,宝来、中化二期运行稳定;中科1线预计25日重启;30万吨烟台万华PP装置计划本月28日裂解装置开车。PE方面,当前PE石化企业生产负荷在86.47%,环比下降2.35个百分点。本周中韩石化装置停车大修,下周中科湛江、四川乙烯陆续开车,预计检修损失量有所减少。新增产能方面,烟台万华45万吨线性及35万吨低压装置目前测试中,其上游裂解装置计划10月28日开启,产量或在11月释放;黑龙江海国龙油石化PE装置开车推迟到11月份,该全密度装置涉及产能40万吨/年;延长榆能化二期30万吨高压计划四季度开车。

2、需求:PP下游方面,BOPP表现良好,10月份膜厂检修装置偏少,整体开工负荷上升,现阶段膜企订单排产周期长,加工利润丰厚。本周规模以上塑编企业整体开工率稳在56%。原料价格偏强震荡,塑编企业成本压力依旧,利润空间缩减。国庆期间订单已经基本消化。预计下周塑编工厂开工或将窄幅整理为主。PE下游方面,本周全国农膜整体开机率在59%左右,较上周上升4个百分点。周内各地区棚膜基本进入生产旺季,企业订单积累,膜厂高峰生产供应市场,大型企业开工约在 70%-90%,中小企业开工在30%-60%。

3、库存:截止周五,两油合成树脂库存67万吨,环比下降2.5万吨。库存降速趋缓,但整体压力一般。需求端来看,当前市场仍处在季节性需求旺季中,下游虽对高价抵触,但逢低采购意愿较高支撑市场。后市来看,按照惯例,月下旬两油考核力度或有增加,预计下周两油库存仍将小幅去化。

4、观点:基本面方面,新增产能所释放的供应增量暂时不大,加上季节性刚需较好,聚烯烃整体供需矛盾暂不突出,短期市场缺乏明显刺激。考虑到下周适逢月底,贸易商陆续完成计划量,让利出货意愿或减弱,一定程度上支撑市场价格,整体预计下周行情偏暖整理为主。

纯碱(张凌璐):供给端快速恢复向价格施压

国内纯碱现货价格向上空间已非常有限,近期纯碱行业协会指示将国内轻碱价格维持在1650~1700元/吨,重碱维持10月价格。目前东北、华北、华东、华南等地区报价在2050~2250元/吨,华中、西南、西北地区报价在1800~1950元/吨,但部分成交价格有所松动。因此前期企业集体涨价对于行情的支撑也暂告一段落。

供应端来看,本周国内纯碱装置生产水平恢复较好,湖北双环23日提升日产至2800吨,青海盐湖日产提升至800~1000吨,行业整体开机率也达到83.15%的高水平,日损失量降至1.69万吨。生产的快速恢复给厂家出货带来较大压力,短期企业订单减少,纯碱企业库存加速累积,本周纯碱库存增加18.56%至85万吨左右。生产水平和企业库存双双增加给供应带来较大压力,从而施压纯碱期、现价格。

需求端暂时维持稳定。一方面,平板玻璃日熔量经过三季度的大面积复产点火之后,目前复产生产线数量已相对有限。且7月以来国家对房地产调控政策持续收紧,国庆假期以来更为明显。另外,9月终端地产数据较为悲观,纯碱、玻璃市场情绪受到打压的同时,地产需求若不及预期将对纯碱、玻璃用量增速产生影响。另一方面,玻璃现货价格、期货价格相对坚挺,短期未见大幅下跌趋势,在一定程度上给纯碱、玻璃套利打开空间。轻碱下游企业开工率有所提升,但再度向上空间也已受限,对纯碱需求端的支撑力度也存在天花板。

综合来看,纯碱市场供需格局因供给端的快速恢复而转向宽松,前期支撑纯碱价格大幅上涨的利多因素目前纷纷转空:现货价格的松动、装置的加速复产、企业库存的快速累积等多方面压力都给纯碱价格带来较大压力。预计短期纯碱期货价格继续以下行为主,主力01合约在1600元/吨附近有较强支撑,单边可考虑逢高短空策略。套利偏好者可尝试多玻璃、空纯碱策略,短期操作为主。

责任编辑:陈修龙

- 1 重磅:大佬刘益谦重仓坚守这只股4年

- 2 50场创业板上市会问得最多的是什么?“上...

- 3 阿里健康:上半年营收增长74%至71.6...

- 4 第二波医用耗材集采风暴要来?这些上市公司...

- 5 小米Q3业绩创历史新高 却为何股价大跌?

- 6 国际油价创下近3个月新高 后市能否延续强...

- 7 险资前三季股票投资收益1361亿元 收益...

- 8 侃财:老美真的不识货

- 9 押注理想汽车暴赚90亿 浙江资本大佬王相...

- 10 不缺钱的中公教育 为何仍定增发债60亿?

- 11 美股盘前:感恩节将至 道指期货跌0.1%

- 12 A股突遇“黑色星期三”:到底怎么了?后市...

- 13 每日复盘:北上资金净流出15.69亿元 ...

- 14 酿酒行业领跌 大单抛出超10亿元五粮液

- 15 战略配置期开启?保险板块逆市领涨吸金逾1...

- 16 政策驱动特高压板块或迎跨年度行情 逾1....

- 17 沪指回调失守3400点 机构建议把握结构...

- 18 晚间公告热点追踪:网络文学鼻祖“李寻欢”...

- 19 摩根大通因财富管理部门不当行为被罚2.5...

- 20 稀土多品种价格创新高 机构:板块价值有望...

- 21 机构调研季最新总结:内资依旧偏爱科技医药...

- 22 美国第三季度GDP环比折合年率修正值为3...

- 23 中数智汇无专利“闯”科创板 旗下公司却连...

- 24 当事人辟谣:网传《致福晟集团全体跟投员工...

- 25 这家卖保温杯的“夫妻店”闯关创业板 主要...

- 26 新氧发布Q3财报:平均月活跃用户870万...

- 27 1200亿汽车巨头3个月股价翻倍 长安汽...

- 28 粤开策略:周期回调 后续关注两方面因素

- 29 养老保险基金去年赚664亿 目前持有这些...

- 30 汇鸿集团三任董事长连续落马

- 31 北京将出台户外广告、牌匾标识新规:拒绝“...

- 32 趣活将于12月3日美股盘前公布Q3业绩

- 33 年报审计违规突显管理漏洞 积重难返的苏泊...

- 34 年报审计违规突显管理漏洞 积重难返的苏泊...

- 35 易方达张坤、萧楠刚大手笔杀入 这只曾经的...

- 36 天音控股:拟对星盟信息增加投资金额至5亿...

- 37 2020年11月26日涨停板早知道:七大...

- 38 暴跌!黄金考验1800美元支撑,四个月下...

- 39 华为罕见发声:不造整车 A股小伙伴嗨了

- 40 复星医药:拟定增募资不超49.83亿元

- 41 大豪科技一杯二锅头 呛得股民眼泪流

- 42 高盛:预计新冠疫苗最快12月获紧急使用授...

- 43 如涵控股收到初步非约束性私有化要约 盘前...

- 44 济南多个楼盘都有人脸识别 看房“避免被拍...

- 45 康跃科技闪崩20%跌停:拟并购切入健康产...

- 46 伦敦平均房价达历史高位

- 47 财经TOP10|28个普通地市人均GDP...

- 48 大连圣亚1.79亿诉讼 牵出原商业管理部...

- 49 红星二锅头借壳上市?提前上涨被指内幕交易...

- 50 全球股市上涨:A股为何变脸杀跌 失守34...

- 51 *ST富控被监管、叠加面值退风险 超3万...

- 52 A股资金“醒酒”了?14天翻倍妖股青青稞...

- 53 南方轴承高位跌停 百亿私募嘉恳资产为第四...

- 54 沪指高开低走跌超1% 道指历史首破3万点

- 55 日本11月份维持经济形势严峻的评估不变

- 56 小米高管称“得屌丝者得天下” 小米回应:...

- 57 闻达于资本市场 中国物业企业凭什么?

- 58 沙钢股份跌停 国盛证券今日刚给"...

- 59 证监会:完善证券行业反洗钱监管体制机制

- 60 苏宁30亿回购债券、年内二次涨薪 能否化...

- 61 深圳一天卖地340亿占年度财政收入3.6...

- 62 IPO材料错27处公司的投行东莞证券 年...

- 63 美国服饰零售商Gap跌超10%,当季净利...

- 64 中概股云集涨超30%,宣布与抖音签署合作...

- 65 北京航空航天大学蔡维德:数字货币带来科技...

- 66 53亿负债竟然变成41亿利润 雅居乐:摩...

- 67 “煤飞色舞”行情小憩 北向资金趁机抢筹这...

- 68 电子行业业绩分化明显 部分公司增长乏力

- 69 华为造车传闻又起:多股股价剧震龙头跌停 ...

- 70 大股东减持套现、关注函连夜下发 青青稞酒...

- 71 马斯克:特斯拉柏林超级工厂将成为全球最大...

- 72 美股散户继续狂欢:两日交易量同比暴增72...

- 73 Netflix持续加码印度市场 能否为其...

- 74 广发宏观策略联合行业:RCEP中的机遇与...

- 75 瑞信:明年股市将带来可观收益,新兴市场资...

- 76 濠江机电惊魂5分钟:超1500万股卖单 ...

- 77 内衣市场融资潮与关店潮齐飞 维密、都市丽...

- 78 蚂蚁旗下小贷公司200亿ABS融资计划获...

- 79 京沪高铁启用动态票价 哪些车次涨价了

- 80 国际航空运输协会:新冠肺炎大流行给航空业...

- 81 奇葩商标容易火?看上市公司怎么玩的

- 82 1年狂赚4.5亿却被疑收智商税 “盲盒王...

- 83 11月25日上市公司晚间公告速递

- 84 有机硅DMC再暴涨:机构看涨至2021年...

- 85 汇丰控股:董事会批准自12月22日从巴黎...

- 86 稀土价格持续上涨 相关公司或受关注(附股...

- 87 卖火盆年收1.5亿 雅艺科技能否成功冲刺...

- 88 医用耗材板块持续下跌中 专家:未来采集会...

- 89 周黑鸭续跌8%创逾三个月新低 暂现三连阴...

- 90 天信投顾:区间压力 短线上再度进入轮回周...

- 91 国创高新被珠海市监局处罚:分公司涉嫌虚假...

- 92 爱康医疗跌逾13% 人工膝关节集采进度和...

- 93 创业板指下跌2.22% 两市成交额超86...

- 94 半年提价四次、累涨1600元 白卡纸还能...

- 95 新能源车概念大热龙头八天七板 造车新势力...

- 96 沪指收跌1.19% 汽车整车板块涨幅居前

- 97 药明巨诺-B现跌超9% 较招股价仅高不足...

- 98 国药新冠疫苗申请上市 国药一致能否获益

- 99 物业股连续多日暴跌:第一服务跌9% 世茂...

- 100 大盘资金大幅净卖出 逆市买入保险、汽车