科创板Q3业绩落地后,后续值得关注的两件事【天风策略·科创掘金】

来源:分析师徐彪

摘要

核心观点

1.科创板业绩增速表现强劲,是A股所有板块中改善最为显著的。截至10月30日,除中芯国际以外,科创板业绩已经全部披露完毕。从披露业绩来看,科创板整体延续了此前业绩改善的趋势且相比于A股其他主要板块,科创板保持更高的业绩增速和更显著的改善趋势。

2.从行业来看,电气设备、电子、国防军工、有色金属环比改善最为显著,重点关注相比于三季报预报预期提升的国防军工、有色金属行业。电气设备、国防军工、电子、有色、医药生物、计算机行业Q3业绩增速较佳。而根据此前预报情况来看,披露率较高的电气设备、医药生物、电子预计景气度较高,从股价表现来看,资金也更青睐业绩增速好的板块。相比之下,有色金属、国防军工行业由于预报信息较少,此前受到资金关注可能不高,可能会演绎预期修正的行情,建议重点关注。

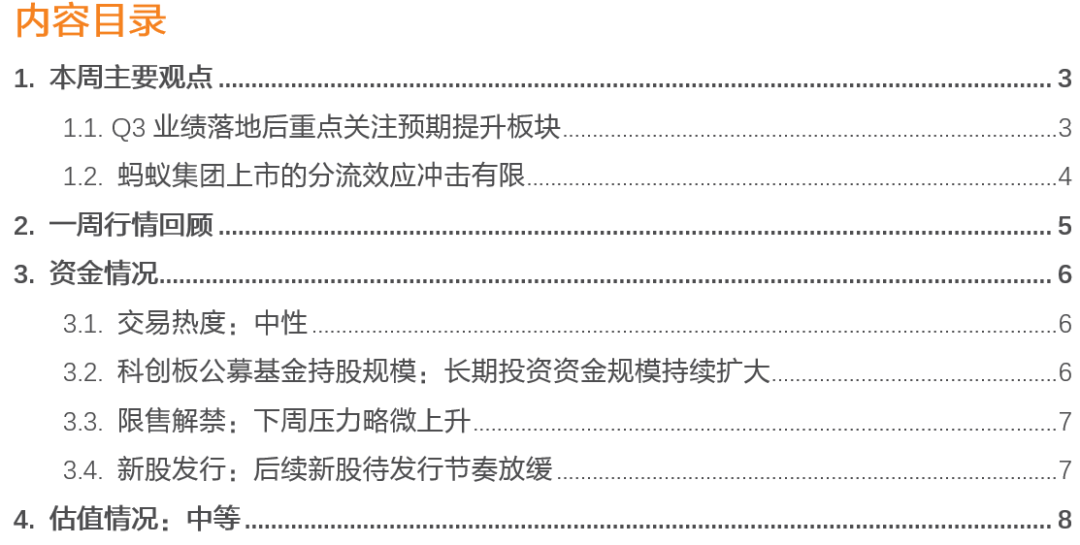

3.蚂蚁集团在10月29日完成网上和往下申购,预计可能在11月上旬上市,蚂蚁集团将成为A股募集资金最大的公司。根据蚂蚁集团公告,10月29日蚂蚁集团完成网上和往下申购。我们梳理此前科创板上市个股缴款日与最终上市日的时间间隔,平均为8.9天,这也意味着,蚂蚁集团大概率会在11月上旬登陆科创板。按照68.8元/股预计募集资金金额为1149.45亿元,如果超额配售选择权行使,那么预计募集资金总额将达到1321.86亿元,而这也将超越农业银行成为募集资金最多的上市公司。

4. 相比于中芯国际,蚂蚁集团打新规模并不高,预计分流效应有限,在蚂蚁集团上市落地后,风险偏好有望重新回升。我们认为蚂蚁集团上市对市场冲击有限,主要原因有三:

(1)蚂蚁集团实际打新规模并不大。尽管蚂蚁集团上市募集资金较高,但80%均为战略配售,打新规模预计仅为229亿元,其实小于中芯国际(战略配售50%)的打新规模266.15亿元。

(2)中芯国际上市首日的市场大跌更多来自于事件冲击。中芯国际上市首日,科创板50指数下跌8.82%,上证综指下跌4.5%,主要源自于当日学习小组对茅台助长腐败风气的批判,引发白酒板块的重挫,风险偏好快速由高回落,并非是完全是中芯国际分流效应导致。

(3)市场已经提前反映蚂蚁集团的分流预期。自10月14日以来,科创50自高点下跌6.38%,而同期上证综指仅下跌3.47%,科创50指数显著跑输大盘,实际上是资金提前反映蚂蚁集团上市的分流效应,因此,蚂蚁集团实际上市后的分流冲击可能不会太大。

01

本周主要观点

1.1. Q3业绩落地后重点关注预期提升板块

科创板业绩增速表现强劲,是A股所有板块中改善最为显著的。截至10月30日,除中芯国际以外,科创板业绩已经全部披露完毕。从披露业绩来看,科创板整体延续了此前业绩改善的趋势且相比于A股其他主要板块,科创板保持更高的业绩增速和更显著的改善趋势。而从内部结构来看,科创50与科创板同步走强:前三季度科创板归母净利润增速为51.2%,较中报环比改善27.82个百分点;同期科创50归母净利润增速为15.4%,较中报环比改善19.5个百分点。

从市值结构来看,大中市值个股业绩增速更稳健,与小市值个股分化严重。我们按照市值大小将个股分为7组并计算其业绩增速中位数,我们可以看到大中市值个股表现更加稳健,特别是市值在120亿以上的个股;而小市值个股业绩普遍不佳,其中40亿以下市值的个股甚至业绩增速中位数为负。

从行业来看,电气设备、电子、有色金属、国防军工环比改善最为显著,重点关注相比于三季报预报预期提升的国防军工、有色金属行业。电气设备、国防军工、电子、有色、医药生物、计算机行业Q3业绩增速较佳,其中,电气设备、电子、有色金属、国防军工行业环比改善都在20个百分点以上;相比之下,通信、化工、公用事业行业业绩增速下滑严重。

我们在报告《科创板三季报预报有哪些信息?》中提到,根据预报情况来看,披露率较高的电气设备、医药生物、电子预计景气度较高;而从资金表现来看,股价表现与业绩增速高低具有一定的正相关性,这也表明,在中报落地后,资金开始进入到三季报布局期,资金更青睐业绩增速好的板块。其中,在Q3业绩显著改善的板块中,有色金属、国防军工行业由于预报信息较少,此前受到资金关注可能不高,可能会演绎预期修正的行情,建议重点关注。

1.2. 蚂蚁集团上市的分流效应冲击有限

蚂蚁集团在10月29日完成网上和往下申购,预计可能在11月上旬上市。根据蚂蚁集团公布的《首次公开发行股票并在科创板上市网上发行申购情况及中签率公告》,发行人于2020年10月29日通过上海证券交易所交易系统网上定价初始发行“蚂蚁集团”股票317,433,500股,网上发行缴款日为11月2日前。回拨机制启动后,网上发行最终中签率为0.127%。我们梳理此前科创板上市个股缴款日与最终上市日的时间间隔,平均为8.9天,这也意味着,蚂蚁集团大概率会在11月上旬登陆科创板。

蚂蚁集团将成为A股募集资金最大的公司。从《蚂蚁科技集团股份有限公司首次公开发行股票并在科创板上市发行公告》中我们看到,蚂蚁集团按照68.8元/股预计募集资金金额为1149.45亿元,如果超额配售选择权行使,那么预计募集资金总额将达到1321.86亿元,而这也将超越农业银行成为募集资金最多的上市公司。

相比于中芯国际,蚂蚁集团打新规模并不高,预计分流效应有限,在蚂蚁集团上市落地后,风险偏好有望重新回升。在过去一段时间,蚂蚁集团上市分流效应引发市场担忧,而中芯国际上市首日市场大跌,也加深了市场的忧虑。我们认为蚂蚁集团上市对市场冲击有限,主要原因有三:

(1)蚂蚁集团实际打新规模并不大。尽管蚂蚁集团上市募集资金较高,但80%均为战略配售,打新规模预计仅为229亿元,其实小于中芯国际(战略配售50%)的打新规模266.15亿元。

(2)中芯国际上市首日的市场大跌更多来自于事件冲击。中芯国际上市首日,科创板50指数下跌8.82%,上证综指下跌4.5%,主要源自于当日学习小组对茅台助长腐败风气的批判,引发白酒板块的重挫,风险偏好快速由高回落,并非是完全是中芯国际分流效应导致。

(3)市场已经提前反映蚂蚁集团的分流预期。自10月14日以来,科创50自高点下跌6.38%,而同期上证综指仅下跌3.47%,科创50指数显著跑输大盘,实际上是资金提前反映蚂蚁集团上市的分流效应,因此,蚂蚁集团实际上市后的分流冲击可能不会太大。

02

一周行情回顾

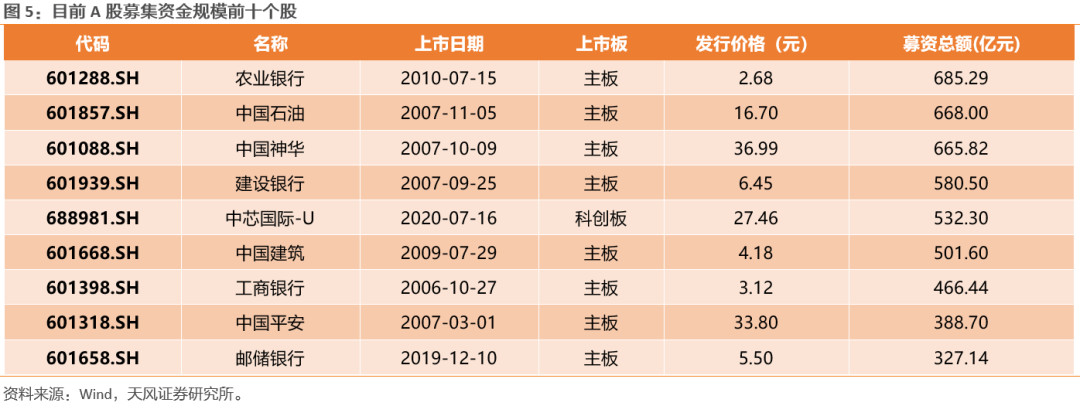

科创50本周表现相对强势。本周科创50指数整体表现强势,在全球的主要指数当中,科创50指数以4.29%的涨幅位列第一。而从个股表现来看,除了CDR新上市的九号公司以外,机械设备、电子、计算机等存量个股表现也较为突出。

03

资金情况

3.1. 交易热度:中性

板块交易情绪继续上升,两融余额规模持续扩张。本周科创板日均成交额为248.1亿元,较上周环比上升15.57亿元,在全部A股成交额中占比上升至3.4%(上周为3.358%)。而从成交额历史分位来看,本周科创板成交额历史分位上升至65.4%位置。而在两融余额方面,本周继续上升至401.53亿元,占A股两融余额比重也进一步上升至2.67%。

3.2. 科创板公募基金持股规模:长期投资资金规模持续扩大

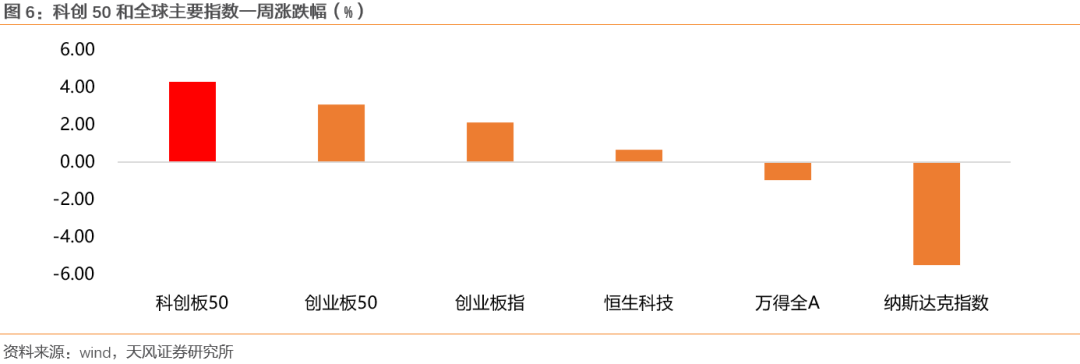

长线投资资金规模持续走高。涉及科创板投资的公募基金共有83只,而从基金规模变化来看,在科创板开板一年多以来,相关基金的投资规模从2019Q3的179亿增长到今年十月的1085亿。而从相关基金持股科创板的个股市值来看,从2019Q3的2.5亿升至2020Q3的59.2亿,上升了近24倍,这也表明相关基金持续加仓科创板,长期资金投资的热情高涨。

3.3. 限售解禁:下周压力略微上升

限售解禁方面,下周科创板限售解禁压力略微上升,11月限售解禁的压力提高。本周限售解禁规模理论市值为248.03亿元,下周限售解禁规模理论市值上升至359.76亿元,资金流出压力稍增。与此同时,从月度维度来看,整个11月限售解禁规模共计962.21亿元,为近几个月中解禁压力较大的。

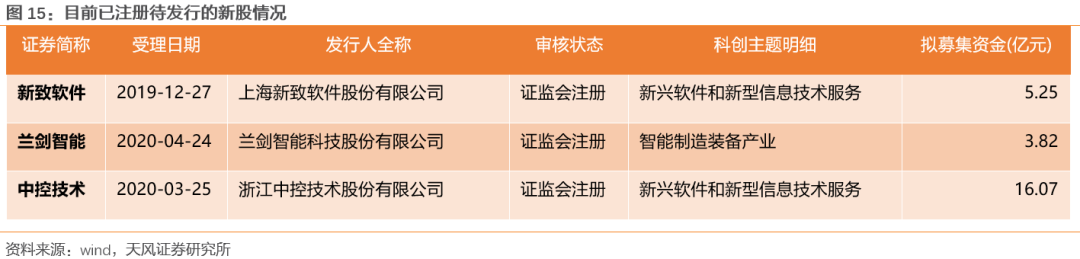

3.4. 新股发行:后续新股待发行节奏放缓

后续新股待发行节奏放缓。本周共有四只新股首发上市,募集资金总额为45.16亿元。从目前的审核节奏来看,有3只证监会已经注册的个股待发行,拟募集资金合计25.13亿元,较此前显著回落。

04

估值情况:中等

科创板整体估值处在中等位置。上周科创板估值略有下降,科创板PE(TTM,剔除负值)下滑至74.36X,处在51.7%的历史分位;科创50PE(TTM,剔除负值)较上周下滑至71.76X,处在32.1%的历史分位。

风险提示:蚂蚁集团上市冲击超出预期、公司业绩不及预期等、海外不确定性事件冲击

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告 《天风策略·科创掘金:科创板Q3业绩落地后,后续值得关注的两件事》

对外发布时间 2020年11月1日

报告发布机构 天风证券股份有限公司(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

刘晨明 SAC 执业证书编号:S1110516090006

李如娟 SAC 执业证书编号:S1110518030001

许向真 SAC 执业证书编号:S1110518070006

赵 阳 SAC 执业证书编号:S1110519090002

吴黎艳 SAC 执业证书编号:S1110520090003

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈悠然 SF104

- 1 重磅:大佬刘益谦重仓坚守这只股4年

- 2 50场创业板上市会问得最多的是什么?“上...

- 3 阿里健康:上半年营收增长74%至71.6...

- 4 第二波医用耗材集采风暴要来?这些上市公司...

- 5 小米Q3业绩创历史新高 却为何股价大跌?

- 6 国际油价创下近3个月新高 后市能否延续强...

- 7 险资前三季股票投资收益1361亿元 收益...

- 8 侃财:老美真的不识货

- 9 押注理想汽车暴赚90亿 浙江资本大佬王相...

- 10 不缺钱的中公教育 为何仍定增发债60亿?

- 11 阿里健康2021上半财年利润净额同比飙涨...

- 12 刚“清仓”股权参股公司就业绩变脸:还要I...

- 13 每日复盘:北上资金净流出15.69亿元 ...

- 14 酿酒行业领跌 大单抛出超10亿元五粮液

- 15 战略配置期开启?保险板块逆市领涨吸金逾1...

- 16 政策驱动特高压板块或迎跨年度行情 逾1....

- 17 沪指回调失守3400点 机构建议把握结构...

- 18 摩根大通因财富管理部门不当行为被罚2.5...

- 19 稀土多品种价格创新高 机构:板块价值有望...

- 20 机构调研季最新总结:内资依旧偏爱科技医药...

- 21 美国第三季度GDP环比折合年率修正值为3...

- 22 中数智汇无专利“闯”科创板 旗下公司却连...

- 23 这家卖保温杯的“夫妻店”闯关创业板 主要...

- 24 新氧发布Q3财报:平均月活跃用户870万...

- 25 1200亿汽车巨头3个月股价翻倍 长安汽...

- 26 粤开策略:周期回调 后续关注两方面因素

- 27 北京将出台户外广告、牌匾标识新规:拒绝“...

- 28 趣活将于12月3日美股盘前公布Q3业绩

- 29 年报审计违规突显管理漏洞 积重难返的苏泊...

- 30 年报审计违规突显管理漏洞 积重难返的苏泊...

- 31 专用App能提高打新中签率?注意这是诈骗

- 32 天音控股:拟对星盟信息增加投资金额至5亿...

- 33 2020年11月26日涨停板早知道:七大...

- 34 新氧Q3财报:促成交易额超11亿元,加速...

- 35 “最赚钱业务”恢复高增长:场外期权增速超...

- 36 8天7板小康股份:新能源汽车板块的营收占...

- 37 暴跌!黄金考验1800美元支撑,四个月下...

- 38 华为罕见发声:不造整车 A股小伙伴嗨了

- 39 主力资金:酿酒板块大杀跌 万亿龙头遭外资...

- 40 大豪科技一杯二锅头 呛得股民眼泪流

- 41 高盛:预计新冠疫苗最快12月获紧急使用授...

- 42 如涵控股收到初步非约束性私有化要约 盘前...

- 43 济南多个楼盘都有人脸识别 看房“避免被拍...

- 44 康跃科技闪崩20%跌停:拟并购切入健康产...

- 45 大连圣亚1.79亿诉讼 牵出原商业管理部...

- 46 红星二锅头借壳上市?提前上涨被指内幕交易...

- 47 A股资金“醒酒”了?14天翻倍妖股青青稞...

- 48 一则消息引发A股“巨震”?

- 49 南方轴承高位跌停 百亿私募嘉恳资产为第四...

- 50 沪指高开低走跌超1% 道指历史首破3万点

- 51 小米高管称“得屌丝者得天下” 小米回应:...

- 52 闻达于资本市场 中国物业企业凭什么?

- 53 沙钢股份跌停 国盛证券今日刚给"...

- 54 华盛通:15项业绩指标创新高 为何还有机...

- 55 证监会:完善证券行业反洗钱监管体制机制

- 56 苏宁30亿回购债券、年内二次涨薪 能否化...

- 57 深圳一天卖地340亿占年度财政收入3.6...

- 58 IPO材料错27处公司的投行东莞证券 年...

- 59 美国服饰零售商Gap跌超10%,当季净利...

- 60 中概股云集涨超30%,宣布与抖音签署合作...

- 61 53亿负债竟然变成41亿利润 雅居乐:摩...

- 62 “煤飞色舞”行情小憩 北向资金趁机抢筹这...

- 63 电子行业业绩分化明显 部分公司增长乏力

- 64 华为造车传闻又起:多股股价剧震龙头跌停 ...

- 65 大股东减持套现、关注函连夜下发 青青稞酒...

- 66 马斯克:特斯拉柏林超级工厂将成为全球最大...

- 67 美股散户继续狂欢:两日交易量同比暴增72...

- 68 永煤控股违约发酵:海通涉嫌违规被查 承销...

- 69 广发宏观策略联合行业:RCEP中的机遇与...

- 70 瑞信:明年股市将带来可观收益,新兴市场资...

- 71 濠江机电惊魂5分钟:超1500万股卖单 ...

- 72 内衣市场融资潮与关店潮齐飞 维密、都市丽...

- 73 蚂蚁旗下小贷公司200亿ABS融资计划获...

- 74 京沪高铁启用动态票价 哪些车次涨价了

- 75 永泰能源传出重整消息 永煤违法违规线索移...

- 76 国际航空运输协会:新冠肺炎大流行给航空业...

- 77 这些马大哈今年已错失1.4亿元 你也有可...

- 78 奇葩商标容易火?看上市公司怎么玩的

- 79 1年狂赚4.5亿却被疑收智商税 “盲盒王...

- 80 有机硅DMC再暴涨:机构看涨至2021年...

- 81 汇丰控股:董事会批准自12月22日从巴黎...

- 82 稀土价格持续上涨 相关公司或受关注(附股...

- 83 林郑月娥揭晓“访京成果” 施政报告以“大...

- 84 卖火盆年收1.5亿 雅艺科技能否成功冲刺...

- 85 医用耗材板块持续下跌中 专家:未来采集会...

- 86 周黑鸭续跌8%创逾三个月新低 暂现三连阴...

- 87 天信投顾:区间压力 短线上再度进入轮回周...

- 88 爱康医疗跌逾13% 人工膝关节集采进度和...

- 89 医疗板块遭遇全面血洗 第二批集采威力究竟...

- 90 创业板指下跌2.22% 两市成交额超86...

- 91 半年提价四次、累涨1600元 白卡纸还能...

- 92 "聪明钱"午后转流出...

- 93 新能源车概念大热龙头八天七板 造车新势力...

- 94 卖手机重回前三的小米 能否拿稳欧洲市场这...

- 95 沪指收跌1.19% 汽车整车板块涨幅居前

- 96 药明巨诺-B现跌超9% 较招股价仅高不足...

- 97 拆解蚂蚁千亿ABS:“出表”利器如何被压...

- 98 物业股连续多日暴跌:第一服务跌9% 世茂...

- 99 大盘资金大幅净卖出 逆市买入保险、汽车

- 100 涨停板复盘:指数全天单边下行 顺周期板块...