炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

原标题:靴子落地最先受益或是它,半导体公司批量超预期,附最新产业链图谱

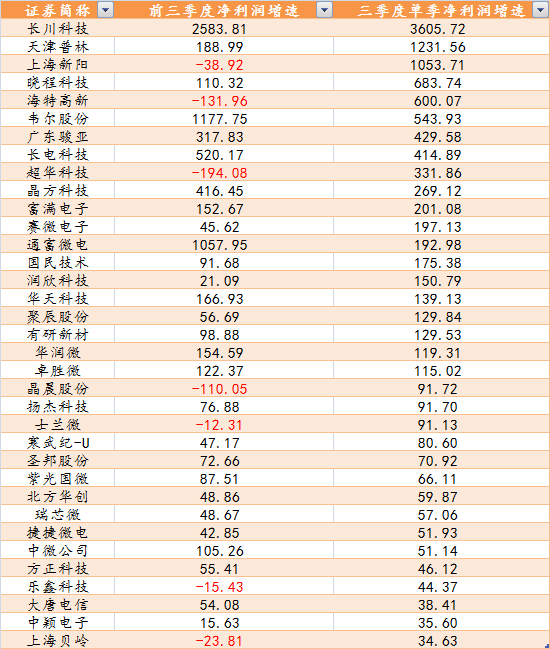

WIND数据显示,集成电路板块三季报单季度净利润共有20家同比增速超过100%,10家净利润增速在50%-90%之间,另外还有方正科技、乐鑫科技、大唐电信、中颖电子、上海贝岭同比增速超过30%。

长川科技、天津普林、上海新阳、晓程科技、海特高新、韦尔股份、广东骏亚、长电科技、超华科技(维权)等单季度同比增速超过300%。

国金证券整理数据显示,三季报电子板块尤其是半导体板块大量公司迭超预期。选取A股65家半导体公司做观察样本(排除st股和因上市时间不足一年而缺少2019年数据的部分公司),2020年三季度实现营收1362亿元,同比增长26%;实现净利润合计98亿元,同比增长116%。

国金证券认为,本轮半导体周期从2019年三季度开始复苏,2020年一季度因疫情扰动出现短暂下滑,从二季度开始因“宅经济”带动在家办公、远程教育、家庭娱乐等相关的笔记本、台式机、游戏主机、服务器等相关半导体需求,叠加供应链为保证供应安全加大库存准备,使得行业恢复强劲复苏态势。收入、利润体量较大的面板行业三季度开始价格快速上涨,使得利润同比大幅增加,不考虑面板行业的京东方和TCL的话,第三季度半导体行业净利润增速为75%。

率先受益靴子落地

从短期外部因素来看,国盛证券认为,美国大选落地在即,对华压制或迎边际改善。无论选举结果如何,摆脱竞选压力后,美国新一轮经济刺激方案将会加速出台,对华科技压制存在边际改善空间,通信、半导体是对此最敏感两大领域,将率先受益大选结果落地。

三季度半导体高度景气 2021年拐点基本确立

国盛证券认为,困中求进超预期,半导体板块增速遥遥领先。电子板块整体收入同比持续增长11.3%,其中SW半导体增速领先所有其他板块,达到了20.9%的同比增长。尤其亮眼的是IC设计板块整体收入为181亿元,同比增长41.5%,环比增长35.1%,创历史新高。

伴随着三季度疫情企稳、下游需求环比改善,美光(存储龙头)、AMD(设计龙头)、联发科等三季度业绩高速增长同时,普遍给出未来行业景气的乐观指引。国盛证券认为,电子最核心逻辑在于创新周期带来的量价齐升,本轮创新,射频、光学、存储等件在5G+AIoT时代的增量有望与下游需求回补共振,2021年有望迎行业拐点。

产业链自主化趋势不移

国盛证券认为,高层讲话持续强调,产业链、供应链在关键时刻不能掉链子,这是大国经济必须具备的重要特征。本次中美科技争端深刻暴露出我国产业链、供应链存在的风险隐患,为保障我国产业安全和国家安全,下一阶段我们预计国家政策将加大力度打造自主可控、安全可靠的产业链和供应链,必要的产业备份系统有望加速形成!

细分板块投资机会

国盛证券建议持续关注中国“芯,阵列核心标的,如晶圆代工、封测、IP授权及设计服务、设备材料等国产化机会。中芯国际科创板上市,A股国产半导体家族再得一名大将,随着当前国产半导体板块的日渐完善,已经看到从IP授权及设计服务、设计、晶圆代工、封测设备以及材料多领域的不同程度的国产化出现。

天风证券建议关注半导体细分板块投资机会,具体情况如下:

封测板块:行业持续回暖,业绩回升幅度大超预期。2020年三季度财报季4家封测板块企业净利润合计8.91亿元,同比增长250.62%,四家企业单季度净利润均实现同比上升,四家企业净利润的回升标志着行业业绩持续复苏。2020前三季度资本支出69.44亿元,超过2019全年资本支出,说明主要封测企业预期未来需求回暖,所以持续投入资本开支。建议关注:长电科技/华天科技/通富微电。

设计板块:具备高盈利弹性属性,供应链库存高于季节性水准成常态,预示下游积极备货应对市场格局变化。IC设计公司作为半导体行业上游,轻资产运作模式下,拥有国产替代逻辑加持企业基本面依旧强劲,随着疫情的控制,下游市场有望开始复苏,设计企业三季度实现高增长。自下而上选取相对行业有较强alpha的企业。建议关注具有国产替代逻辑的优质赛道公司。建议关注:圣邦股份/卓胜微/兆易创新/芯朋微/芯海科技。

设备板块:半导体设备是边际变化显著的细分行业,鉴于设备制造的高门槛壁垒和投资规模需求,需求的结构性变化仍然是短中长期的投资主线。2020三季度设备板块企业的总利润收入为6.29亿元,同比上涨了35.27%,行业龙头北方华创净利润实现59.87%的增长,长川科技也实现3605.72%的超高增长。中国制造的产业趋势转移未变,国内晶圆厂建设带来的边际订单增长带来的设备企业景气状态不会发生重大变化,关注全年订单环比增长的趋势,设备行业营收利润有望实现增长。建议关注:盛美半导体/北方华创/精测电子。

材料板块:预计明年会迎来国产替代+下游晶圆厂扩产采购的戴维斯双击机会。2020三季度主要半导体材料公司的净利润为7.08亿元,同比上升123.65%。国产替代和下游晶圆厂扩张带来的需求驱动,上游硅片价格进入复苏阶段,关键环节国产替代推动加强。半导体材料行业壁垒高,技术上一旦有所突破,成功导入下游厂商后可以大规模放量,营收利润有望上涨。建议关注:沪硅产业/立昂微/雅克科技/华特气体/安集科技。

IDM板块:IDM企业主要为功率半导体企业,国家产业政策推动功率半导体技术进步和产业升级,国内功率半导体企业实力不断增强,产业结构不断优化,下游工控汽车市场对高端产品需求不断增加,迎来产品量价齐升。2020三季度净利润为11.26亿元,同比上升76.50%,增速显著。闻泰科技同比实现86.55%的高增长,收购安世半导体后,有望实现产品的价值升级,打开消费电子和汽车市场。建议关注:闻泰科技/斯达半导/华润微。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:张熠

- 1 重磅:大佬刘益谦重仓坚守这只股4年

- 2 50场创业板上市会问得最多的是什么?“上...

- 3 海通证券:新能源汽车短期价值回归趋势明显

- 4 第二波医用耗材集采风暴要来?这些上市公司...

- 5 邢博越及其一致行动人再次增持ST金花 曾...

- 6 国际油价创下近3个月新高 后市能否延续强...

- 7 险资前三季股票投资收益1361亿元 收益...

- 8 刚“清仓”股权参股公司就业绩变脸:还要I...

- 9 A股突遇“黑色星期三”:到底怎么了?后市...

- 10 每日复盘:北上资金净流出15.69亿元 ...

- 11 酿酒行业领跌 大单抛出超10亿元五粮液

- 12 战略配置期开启?保险板块逆市领涨吸金逾1...

- 13 政策驱动特高压板块或迎跨年度行情 逾1....

- 14 沪指回调失守3400点 机构建议把握结构...

- 15 人工智能背后的“人工”:数据标注时薪缩水...

- 16 华为要造车?内部文件是这么说的

- 17 A股又迎一位正处级出身董秘 司尔特聘任周...

- 18 茂硕电源:控制权拟变更 济南国资委或成为...

- 19 稀土多品种价格创新高 机构:板块价值有望...

- 20 机构调研季最新总结:内资依旧偏爱科技医药...

- 21 Nikola盘前跌超15%,公司CEO对...

- 22 美国第三季度GDP环比折合年率修正值为3...

- 23 海澜之家:周建平辞任董事长 周立宸接任

- 24 美国数据好坏参半,上周初请超预期,三季度...

- 25 中数智汇无专利“闯”科创板 旗下公司却连...

- 26 当事人辟谣:网传《致福晟集团全体跟投员工...

- 27 这家卖保温杯的“夫妻店”闯关创业板 主要...

- 28 A股日蒸发逾万亿 北向资金却在抄底沪市

- 29 新氧发布Q3财报:平均月活跃用户870万...

- 30 粤开策略:周期回调 后续关注两方面因素

- 31 芯片股大豪科技买红星二锅头:消息发布前涨...

- 32 汇鸿集团三任董事长连续落马

- 33 8天7板小康股份:目前新能源汽车销量较少...

- 34 保本合同是“假章”盖的? 员工代客炒股一...

- 35 易方达张坤、萧楠刚大手笔杀入 这只曾经的...

- 36 专用App能提高打新中签率?注意这是诈骗

- 37 天音控股:拟对星盟信息增加投资金额至5亿...

- 38 2020年11月26日涨停板早知道:七大...

- 39 实控人减持1%股份偿还质押融资 华谊兄弟...

- 40 天汽模:驻马店产投拟溢价7成受让公司17...

- 41 易中天要来A股 刚刚其参股公司过会

- 42 华为罕见发声:不造整车 A股小伙伴嗨了

- 43 主力资金:酿酒板块大杀跌 万亿龙头遭外资...

- 44 超级大单:超14亿资金爆买低调牛股

- 45 伦敦平均房价达历史高位

- 46 *ST富控被监管、叠加面值退风险 超3万...

- 47 一则消息引发A股“巨震”?

- 48 沪指高开低走跌超1% 道指历史首破3万点

- 49 红星二锅头拟借壳大豪科技 公布前日放量涨...

- 50 小米高管称“得屌丝者得天下” 小米回应:...

- 51 深交所:进一步强化行业自律 合力提升上市...

- 52 证监会核准2家新三板公司向不特定合格投资...

- 53 深交所:提高新股定价市场化水平 从源头提...

- 54 小米公司就“未来得屌丝者得天下”言论道歉...

- 55 领跑城更赛道 富力集团荣获“2020年度...

- 56 IPO材料错27处公司的投行东莞证券 年...

- 57 放言“得屌丝者得天下”:小米高管深感悔意...

- 58 盖萝卜章代客炒股:买5亿亏2300万 浙...

- 59 嘉戎技术IPO:大客户招股书暴露数据差异...

- 60 创业板注册制IPO上市竞速:快的53天 ...

- 61 “煤飞色舞”行情小憩 北向资金趁机抢筹这...

- 62 电子行业业绩分化明显 部分公司增长乏力

- 63 A股日蒸发逾万亿:北向资金却在抄底沪市 ...

- 64 翔宇医疗再受质疑 盈利能力偏弱、采购数据...

- 65 华为造车传闻又起:多股股价剧震龙头跌停 ...

- 66 *ST力帆:管理人将向法院提交裁定批准重...

- 67 一发行就秒光的券商收益凭证爆棚 广发中信...

- 68 博力威应收账款大量逾期回款风险高企 材料...

- 69 马斯克:特斯拉柏林超级工厂将成为全球最大...

- 70 国信证券总裁2021年投资策略会演讲:科...

- 71 永煤控股违约发酵:海通涉嫌违规被查 承销...

- 72 上海银行总行及两家分支被罚180万:支行...

- 73 广发宏观策略联合行业:RCEP中的机遇与...

- 74 焦炭七连涨价格仍未见顶 供应缺口催热行业...

- 75 濠江机电惊魂5分钟:超1500万股卖单 ...

- 76 全球车企最新市值排行:特斯拉疯涨突破52...

- 77 蚂蚁旗下小贷公司200亿ABS融资计划获...

- 78 永泰能源传出重整消息 永煤违法违规线索移...

- 79 这些马大哈今年已错失1.4亿元 你也有可...

- 80 奇葩商标容易火?看上市公司怎么玩的

- 81 1年狂赚4.5亿却被疑收智商税 “盲盒王...

- 82 11月25日上市公司晚间公告速递

- 83 有机硅DMC再暴涨:机构看涨至2021年...

- 84 汇丰控股:董事会批准自12月22日从巴黎...

- 85 稀土价格持续上涨 相关公司或受关注(附股...

- 86 医用耗材板块持续下跌中 专家:未来采集会...

- 87 数字化浪潮来了:头部券商都在提"...

- 88 招商证券:获批发行总额不超300亿元次级...

- 89 福晟国际正考虑出售香港物业 公司或已进入...

- 90 寻求资金流动性 上市公司退伙投资基金案例...

- 91 周黑鸭续跌8%创逾三个月新低 暂现三连阴...

- 92 国创高新被珠海市监局处罚:分公司涉嫌虚假...

- 93 爱康医疗跌逾13% 人工膝关节集采进度和...

- 94 医疗板块遭遇全面血洗 第二批集采威力究竟...

- 95 创业板指下跌2.22% 两市成交额超86...

- 96 半年提价四次、累涨1600元 白卡纸还能...

- 97 新能源车概念大热龙头八天七板 造车新势力...

- 98 沪指收跌1.19% 汽车整车板块涨幅居前

- 99 药明巨诺-B现跌超9% 较招股价仅高不足...

- 100 国药新冠疫苗申请上市 国药一致能否获益