热点栏目

热点栏目

来源: 齐丁有色研究

核心观点

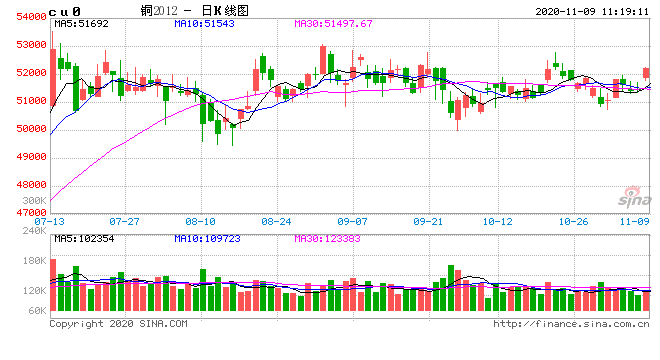

■周市场回顾:价格上涨,伦铜价格+3.49%(6947美元/吨),沪铜价格+0.59%(51480元/吨)。库存端,一是三大交易所库存合计30.79万吨,环比下降0.18万吨,环比-0.57%。LME库存17.25万吨,环比上升0.1万吨,环比+0.67%,上期所库存5.44万吨,环比下降0.41万吨,环比-6.94%,Comex库存8.11万吨,环比上升0.12万吨,环比+1.44%。二是国内社会库存合计50.44万吨,环比-1.52万吨,环比-2.93%。现货冶炼加工费环比下降。11月国内铜冶炼厂现货加工费报47美元/干吨,环比下降3.29%。

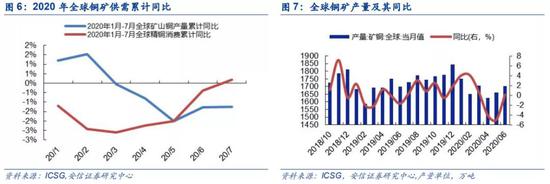

■1-8月全球铜矿供应延续短缺,Q3海外铜矿生产总体改善。据WBMS,1-8 月全球矿山铜产量为1354 万吨,同比-0.5%,全球铜市供应短缺44.7万吨。2020年三季度,Glencore铜产量为34.66万吨,环比+17.57%,同比-1.76%;MMG铜总产量为10.25万吨,环比+33%,同比-11.56%;Freeport铜总产量38.28万吨,环比+9.94%,同比-2.32%;First Quantum铜产量为21.14万吨,环比-25%,同比+9.8%;Southern Copper矿铜产量为24.66万吨,环比-2.57%,同比-2.3%;Anglo American铜产量为16.57万吨,环比-1%,同比+4%,海外铜矿生产总体改善。进出口方面,9月精炼铜净进口50.30万吨,环比+2.5万吨,环比+5.3%。自7 月下旬开始人民币进入快速升值通道,即使在比价长期亏损状态下,该预期驱使贸易商不断进口铜,以获得远期结汇收益。

■10月铜下游加工订单边际放缓,总体持稳。据SMM,10月下游加工企业按需采购为主。线缆方面,三季度国网铜交货量出现下滑,但年底电网投资存在加速预期。铜板带箔方面,临近“双十一”家电板块需求增强,相关订单量较上月有小幅提升。铜杆方面,开工率稳中有降,建筑用杆订单有所增加。

■9月终端需求复苏边际放缓,但总体呈回升态势。9月电网投资走弱,但年初至今跌幅明显收窄。9月电网投资完成额累计同比-1.80%,较上月回落1.84pct。9月房地产新开工继续复苏。9月新开工面积累计同比跌幅收窄至-3.4%,较上月回升0.2pct,竣工面积累计同比收至-10.8%,较上月回落0.8 pct。9月汽车产销回升,新能源汽车带来新增量,据车协数据,9月汽车产量252.42万辆,累计同比下降6.7%,较上月收窄2.9pct,其中新能源汽车产量13.6万辆,累计同比下降16.9%,较上月收窄7.8pct。9月空调产量回落,库存略有压力。9月国内空调产量1714万台,累计同比-4.36%,较上月持平。

■10月海外需求持续回暖,美国就业增长强劲。美国10月制造业PMI升至53.3,创2019年来新高;10月欧元区制造业PMI为54.4,高于前值53.7。美国10月新增非农就业人口63.8万,10月失业率实际录得6.9%,较上月下降1.0pct,强于市场预期。10月全球摩根大通全球制造业PMI为53,较上月上升0.6pct,已连续4月位于荣枯线上方,全球经济景气度持续回升。

■投资建议:美国大选尘埃初定,铜价已大幅反弹且持续性强,继续看好铜板块重估动能。美国大选尘埃初定,即使后续特朗普相关诉讼有一定不确定性,但我们认为,拜登大概率有利于疫情防控和财政刺激出台,以及美联储11月议息会偏鸽且鼓励通胀超调,疫苗有望加速落地,全球通胀交易已经开启。再加上铜矿供应进入低速增长时代,加工费下跌导致铜冶炼产能被抑制,铜价有望获得强劲的上涨动能。建议关注西部矿业、云南铜业、江西铜业、金诚信等铜业标的,以及铜钴伴生的标的,如华友钴业、寒锐钴业、道氏技术等。

■风险提示:1)铜需求低迷;2)铜供应增速超预期;3)逆周期政策低于预期。

往期回顾

铜|周报:铜价触及近两年新高,通胀交易有望开启20201025

铜|深度:全球通胀交易窗口有望开启,铜板块重估在即!20200920

铜|周报:Codelco工会对疫情担忧加剧,明确看好Q4需求旺季铜价20200907

铜|深度:供需错配驱动铜价显著上行,铜板块重估动能强劲20200608

正文

1.行情回顾:价格上升,库存下降

本周价格上升。本周,伦铜价格上涨3.49%(6947美元/吨),沪铜价格上涨0.59 %(51480元/吨)。

本周,三大交易所库存合计30.79万吨,环比下降0.18万吨,环比下降0.57%。其中,LME库存17.25万吨,环比上升0.1万吨,环比+0.67%,上期所库存5.44万吨,环比下降0.41万吨,环比-6.94%,Comex库存8.11万吨,环比上升0.12万吨,环比+1.44%。国内社会库存合计50.44万吨,环比下降1.52万吨,环比下降2.93%。

本月冶炼加工费下降。11月国内铜冶炼厂现货加工费报47美元/吨,环比下降3.29%。

2.供应:1-8月全球铜矿供应延续短缺

2.1.铜矿:三季度海外铜矿生产恢复

三季度海外铜矿生产恢复。据各大铜矿企业最新披露的三季度业绩报告,Glencore铜产量为34.66万吨,环比增加17.57%,同比减少1.76%;MMG铜总产量为10.25万吨,环比增加33%,同比减少11.56%;Freeport铜总产量38.28万吨,环比增加9.94%,同比减少2.32%;First Quantum铜产量为21.14万吨,环比减少25%,同比增加9.8%;Southern Copper矿铜产量为24.66万吨,环比减少2.57%,同比减少2.3%;Anglo American铜产量为16.57万吨,环比减少1%,同比增加4%;Lundin Mining铜产量为6.144万吨,环比增加3.4%,同比减少17.54%;Boliden铜产量为12.25万吨,环比减少3.6%,同比增加16.7%;Hudbay铜产量为2.54万吨,环比增加40.88%,同比减少30.28%;Newmont铜产量为0.68吨,环比增加15.25%,同比增加7.08%。铜矿生产恢复总体向好。

2.2.冶炼:四季度冶炼厂检修减少

2020年9月国内精炼铜产量90.9万吨,同比增长10.3%,1-9月累计产量为592 万吨,累计同比增长9.65%;国内铜材产量181.4万吨,同比减少14.3%。1-9 月累计产量为1315.1 万吨,累计同比增长14.43%。

2.3.净进口:进口量环比上升

9月精炼铜净进口50.30万吨,环比增加2.5万吨,环比+5.3%。3月以来中国电解铜进口量持续增加,8 月份中国电解铜进口量录得47.01 万吨,环比减少15.29%,同比增长62.83%。

如此大幅进口或与收储有关,另外人民币的快速升值也给予外贸铜操作空间。自7 月下旬开始人民币进入快速升值通道,即使在比价长期亏损状态下,该预期驱使贸易商不断进口铜,以获得远期结汇收益。

3.需求:国内需求继续修复

3.1.下游开工率维持平稳

1-10月铜线缆行业平均开工率85.54%。据SMM,三季度国网工程订单表现弱化,但由于年度电网工程计划规模的扩大预计订单将维持稳定。三季度国务院常务会议通过新能源汽车产业发展规划,政策的支持将有望助推新能源汽车产销并增从而带动线缆订单快速增长。

10月铜杆开工率环比略有下滑,铜板带箔开工率略有上升。铜杆国内产能存在过剩,但国内房地产市场逐渐回暖使建筑用杆订单增加,城镇老旧小区改造工作亦贡献增量。铜板带箔方面,临近双十一,下游采购意愿较强,订单量有所提升。

3.2.9月终端需求复苏边际放缓,但总体呈回升态势

9月电网投资走弱,但年初至今跌幅明显收窄。9月电网投资完成额累计同比-1.80%,较上月回落1.84pct。

9月房地产新开工继续复苏。9月新开工面积累计同比跌幅收窄至-3.4%,较上月回升0.2pct,竣工面积累计同比收至-10.8%,较上月回落0.8 pct。

9月汽车产销回升,新能源汽车带来新增量。据车协数据,9月汽车产量252.42万辆,累计同比下降6.7%,较上月收窄2.9pct,其中新能源汽车产量13.6万辆,累计同比下降16.9%,较上月收窄7.8pct。

9月空调产量回落,库存略有压力。9月国内空调产量1714万台,累计同比-4.36%,较上月持平。

3.3.10月海外需求继续回暖

在全球各国猛烈地货币及财政刺激下,5月以来各国经济景气度回升明显。10月中国官方制造业PMI录得51.4,自3月份以来已连续8个月位于荣枯线上方。美国10月制造业PMI继续上升至53.3,高于前值53.2,创自2019年1月以来新高;10月欧元区制造业PMI的54.4,超过预测值53。美国10月新增非农就业人口63.8万;美国10月失业率实际录得6.9%,较上月回落1.0pct,就业数据好于预期;10月全球摩根大通全球制造业PMI为53,较上月上升0.6pct,持续位于荣枯线上方,全球经济在新冠疫情背景下持续复苏。

4.行业新闻

我的有色:Copper Mountain Mining2020年铜产量目标为3.18-3.40万吨。预计四季度铜产量增加,因选矿至高品位矿区进而铜矿品位上升。Copper Mountain Mining2020年3季度铜产量为0.86万吨,同比减少16.15%,因检修关停导致矿石磨碎效率从2019年Q3的91.9%降至2020年Q3的90.8%。

我的有色:Newcrest2021财年铜产量目标上限增加1万吨至13.5-15.5万吨。2020年3季度,Newcrest最新预计铜年产量目标为13.5-15.5万吨,较原计划上限增加1万吨。2020年3季度铜总产量3.5万吨,环比减少13.5%,同比增加40.3%。

我的有色:Candelaria工会拒绝新劳资协议,罢工继续。2020年11月3号,Candelaria的Mina工会表示已拒绝Lundin11月2日提出的新劳资协议,并表示罢工仍会继续,目前罢工已持续近一个月。Candelaria2020年3季度铜产量为3.58万吨,环比增加5.3%,同比减少12%。

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:陈修龙

- 1 重磅:大佬刘益谦重仓坚守这只股4年

- 2 50场创业板上市会问得最多的是什么?“上...

- 3 海通证券:新能源汽车短期价值回归趋势明显

- 4 阿里健康:上半年营收增长74%至71.6...

- 5 第二波医用耗材集采风暴要来?这些上市公司...

- 6 小米Q3业绩创历史新高 却为何股价大跌?

- 7 国际油价创下近3个月新高 后市能否延续强...

- 8 险资前三季股票投资收益1361亿元 收益...

- 9 侃财:老美真的不识货

- 10 押注理想汽车暴赚90亿 浙江资本大佬王相...

- 11 不缺钱的中公教育 为何仍定增发债60亿?

- 12 美股盘前:感恩节将至 道指期货跌0.1%

- 13 A股突遇“黑色星期三”:到底怎么了?后市...

- 14 每日复盘:北上资金净流出15.69亿元 ...

- 15 酿酒行业领跌 大单抛出超10亿元五粮液

- 16 政策驱动特高压板块或迎跨年度行情 逾1....

- 17 沪指回调失守3400点 机构建议把握结构...

- 18 美国房贷利率大跌 推动住房贷款再融资申请...

- 19 晚间公告热点追踪:网络文学鼻祖“李寻欢”...

- 20 摩根大通因财富管理部门不当行为被罚2.5...

- 21 稀土多品种价格创新高 机构:板块价值有望...

- 22 机构调研季最新总结:内资依旧偏爱科技医药...

- 23 美国第三季度GDP环比折合年率修正值为3...

- 24 美国数据好坏参半,上周初请超预期,三季度...

- 25 中数智汇无专利“闯”科创板 旗下公司却连...

- 26 当事人辟谣:网传《致福晟集团全体跟投员工...

- 27 这家卖保温杯的“夫妻店”闯关创业板 主要...

- 28 新氧发布Q3财报:平均月活跃用户870万...

- 29 1200亿汽车巨头3个月股价翻倍 长安汽...

- 30 粤开策略:周期回调 后续关注两方面因素

- 31 养老保险基金去年赚664亿 目前持有这些...

- 32 北京将出台户外广告、牌匾标识新规:拒绝“...

- 33 趣活将于12月3日美股盘前公布Q3业绩

- 34 年报审计违规突显管理漏洞 积重难返的苏泊...

- 35 年报审计违规突显管理漏洞 积重难返的苏泊...

- 36 易方达张坤、萧楠刚大手笔杀入 这只曾经的...

- 37 天音控股:拟对星盟信息增加投资金额至5亿...

- 38 2020年11月26日涨停板早知道:七大...

- 39 新氧Q3财报:促成交易额超11亿元,加速...

- 40 特斯拉申请召回超9000辆Model X...

- 41 暴跌!黄金考验1800美元支撑,四个月下...

- 42 华为罕见发声:不造整车 A股小伙伴嗨了

- 43 复星医药:拟定增募资不超49.83亿元

- 44 大豪科技一杯二锅头 呛得股民眼泪流

- 45 高盛:预计新冠疫苗最快12月获紧急使用授...

- 46 如涵控股收到初步非约束性私有化要约 盘前...

- 47 济南多个楼盘都有人脸识别 看房“避免被拍...

- 48 康跃科技闪崩20%跌停:拟并购切入健康产...

- 49 财经TOP10|28个普通地市人均GDP...

- 50 大连圣亚1.79亿诉讼 牵出原商业管理部...

- 51 红星二锅头借壳上市?提前上涨被指内幕交易...

- 52 全球股市上涨:A股为何变脸杀跌 失守34...

- 53 A股资金“醒酒”了?14天翻倍妖股青青稞...

- 54 乘联会谈中概股造车新势力:高估值也是很好...

- 55 南方轴承高位跌停 百亿私募嘉恳资产为第四...

- 56 港交所调查:香港投资者成交额占市场30....

- 57 沪指高开低走跌超1% 道指历史首破3万点

- 58 小米高管称“得屌丝者得天下” 小米回应:...

- 59 闻达于资本市场 中国物业企业凭什么?

- 60 沙钢股份跌停 国盛证券今日刚给"...

- 61 证监会:完善证券行业反洗钱监管体制机制

- 62 苏宁30亿回购债券、年内二次涨薪 能否化...

- 63 深圳一天卖地340亿占年度财政收入3.6...

- 64 IPO材料错27处公司的投行东莞证券 年...

- 65 美国服饰零售商Gap跌超10%,当季净利...

- 66 中概股云集涨超30%,宣布与抖音签署合作...

- 67 北京航空航天大学蔡维德:数字货币带来科技...

- 68 53亿负债竟然变成41亿利润 雅居乐:摩...

- 69 “煤飞色舞”行情小憩 北向资金趁机抢筹这...

- 70 电子行业业绩分化明显 部分公司增长乏力

- 71 华为造车传闻又起:多股股价剧震龙头跌停 ...

- 72 大股东减持套现、关注函连夜下发 青青稞酒...

- 73 马斯克:特斯拉柏林超级工厂将成为全球最大...

- 74 美股散户继续狂欢:两日交易量同比暴增72...

- 75 广发宏观策略联合行业:RCEP中的机遇与...

- 76 濠江机电惊魂5分钟:超1500万股卖单 ...

- 77 全球车企最新市值排行:特斯拉疯涨突破52...

- 78 内衣市场融资潮与关店潮齐飞 维密、都市丽...

- 79 蚂蚁旗下小贷公司200亿ABS融资计划获...

- 80 京沪高铁启用动态票价 哪些车次涨价了

- 81 国际航空运输协会:新冠肺炎大流行给航空业...

- 82 奇葩商标容易火?看上市公司怎么玩的

- 83 黄金空头止步千八关口 美指刷新近三个月低...

- 84 1年狂赚4.5亿却被疑收智商税 “盲盒王...

- 85 11月25日上市公司晚间公告速递

- 86 有机硅DMC再暴涨:机构看涨至2021年...

- 87 汇丰控股:董事会批准自12月22日从巴黎...

- 88 稀土价格持续上涨 相关公司或受关注(附股...

- 89 卖火盆年收1.5亿 雅艺科技能否成功冲刺...

- 90 医用耗材板块持续下跌中 专家:未来采集会...

- 91 拟计划自有资金30亿购回债券 苏宁的底气...

- 92 洋河股份再现10亿元大宗交易 华泰证券一...

- 93 国君策略:把握全球复苏机遇 掘金中国出口...

- 94 寻求资金流动性 上市公司退伙投资基金案例...

- 95 周黑鸭续跌8%创逾三个月新低 暂现三连阴...

- 96 天信投顾:区间压力 短线上再度进入轮回周...

- 97 国创高新被珠海市监局处罚:分公司涉嫌虚假...

- 98 爱康医疗跌逾13% 人工膝关节集采进度和...

- 99 创业板指下跌2.22% 两市成交额超86...

- 100 半年提价四次、累涨1600元 白卡纸还能...