炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

信用风险升温,防范流动性风险——海通固收利率债周报(姜珮珊、孙丽萍)

来源:姜超(金麒麟分析师)宏观债券研究

信用风险升温,防范流动性风险

——海通固收利率债周报

(姜珮珊、孙丽萍)

概要

债市展望:信用风险升温,防范流动性风险

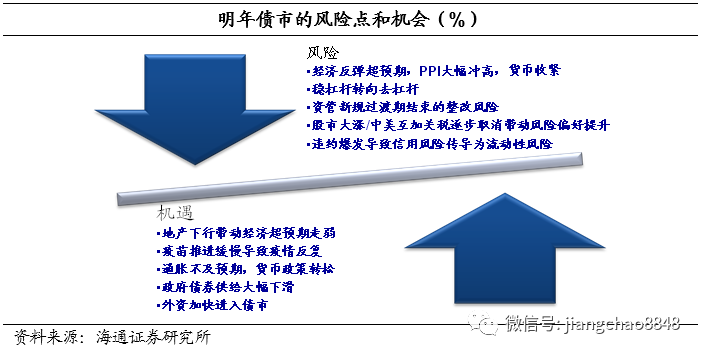

10月23日华晨违约,11月10日永煤违约,近期超预期信用风险再次发酵。总结近几年案例,我们发现,1)超预期的信用风险会导致流动性风险飙升。16年4月多起超预期违约事件叠加地方债天量供给,信用利差走扩,转债超调。19年上半年包商银行等信用事件导致同业存单市场大幅波动且分化加剧,流动性分层问题加剧,债券市场压力显现,等级利差走阔。2)货币收紧+再融资压力加大=信用风险升温:16年11-12月,紧货币去杠杆+券商代持事件+信用违约,债市大跌,利差飙升,转债大跌。17年紧货币+去杠杆,流动性风险传导至信用风险,融资收紧叠加负面消息冲击,上半年信用风险事件集中。

我们认为短期利空利率债,流动性分层显现,若利率债超调,建议关注机会。我们建议投资者需防范信用风险传导至流动性风险:一是质押券标准会提高,导致质押融资较难,从而影响流动性,二是暴雷导致避险情绪升温,产品赎回压力增加,赎回压力下流动性好的利率债、转债反而会先被卖出。

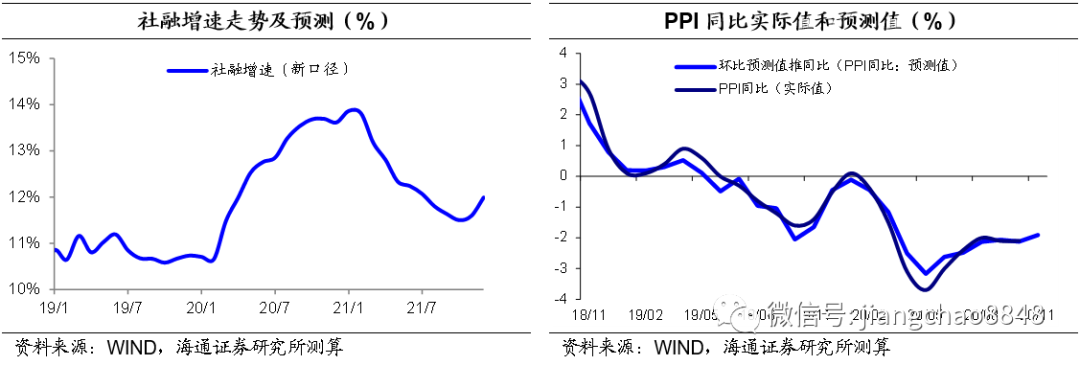

展望明年,我们预计全年利率先上后下。我们预计社融增速明年年初二次见顶、GDP增速一季度见顶、PPI二季度见顶,对应利率拐点或在明年上半年。从领先指标看,债熊结束要等到明年2季度,关注下半年利率下行带来的机会。

信用债则回归主体信用研究,以短久期票息策略为主。今年企业部门杠杆率明显走高,累积的风险或在未来几年释放。明年面临再通胀风险,流动性有进一步收紧可能性。当前利差水平较低,明年可能面临流动性溢价推升的压力。近期债券违约事件频发,机构避险情绪升温,短期内会推升信用利差,投资应避免盲目标签化。民企债整体情绪的拐点在年内到来的可能性较小,需耐心等待明年配置机会,短期可关注经营表现好、就业贡献大的行业龙头,久期宜短不宜长。

基本面:社融增速高位,通胀风险升温

10月社融增速提升,M2增速回落。11月经济开局良好,需求有所改善。终端需求有所改善,35城地产销量增速转正,而乘用车销量增速同步回升;工业生产保持稳定,样本钢企钢材产量增速震荡上行,主要行业开工率也是涨多跌少。通胀风险升温,预计11月CPI同比继续回落至0%;PPI同比降幅小幅收窄至-1.9%。经济持续复苏,工业物价趋于回升,货币融资增速高增,多因素推升PPI走高,而核心物价的回升或将推动非食品CPI价格走高。

上周债市回顾:供给增加,需求分化,债市大幅下跌

海外债市:市场情绪提振,美债整体下跌。美国经济稳步复苏但仍不均衡,日新增确诊病例连续创新高,但大选已基本落地,疫苗研发取得较大进展,股市大涨,市场情绪被短期提振,上周美债整体下跌,十年美债收益率上行6BP。

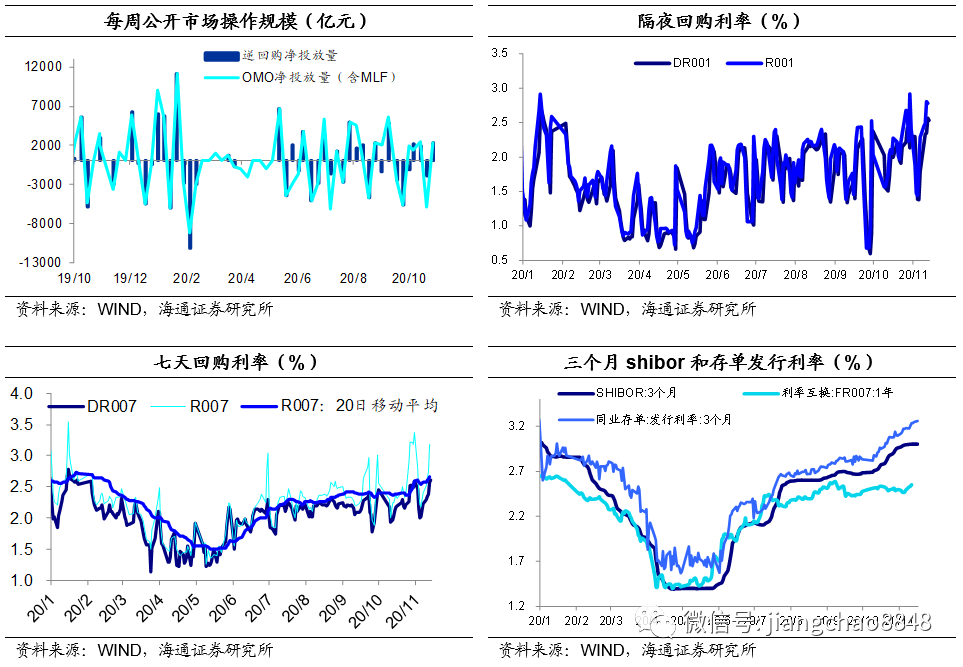

货币市场:资金中枢大幅抬升。上周,央行净投放2300亿元;R001均值上行74bp,R007均值上行50bp;DR001均值上行66bp,DR007均值上行27bp;3MShibor和存单利率均上行。

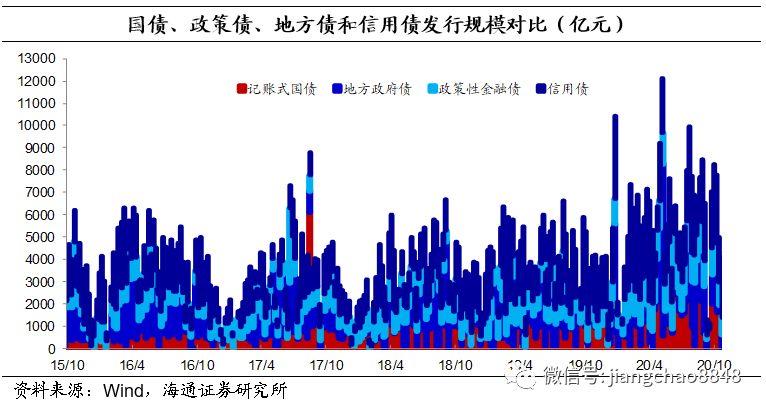

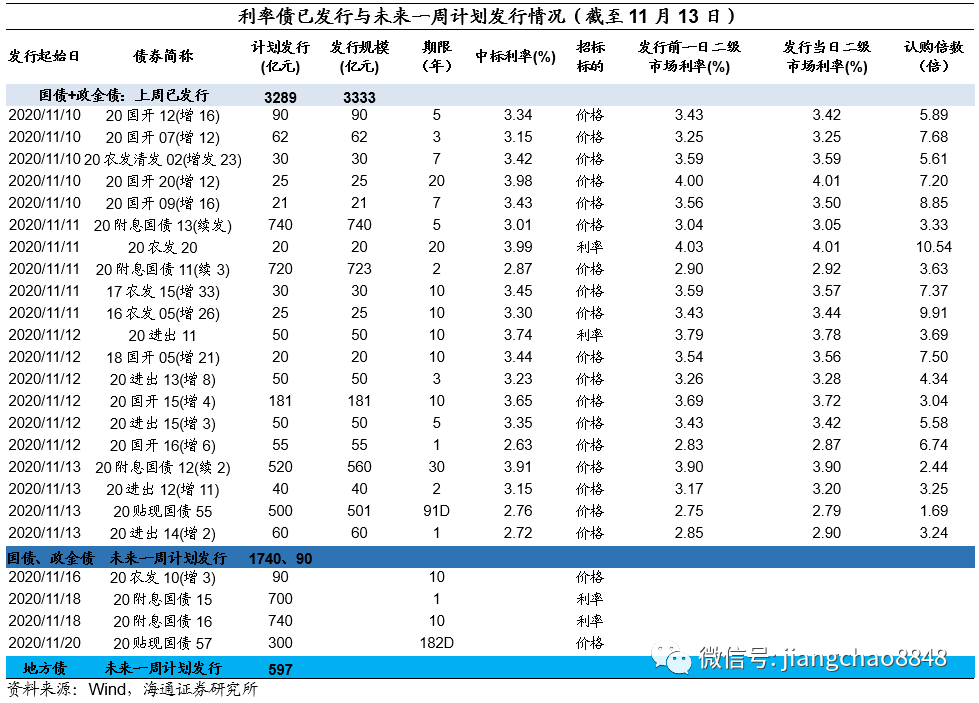

一级市场:供给增加,需求分化。上周利率债净供给为2358亿元,环比增加1189亿元。从招投标结果来看,农发、国开债需求较好,口行债、国债需求一般。截至11月13日,未来一周国债计划发行量1740亿元。

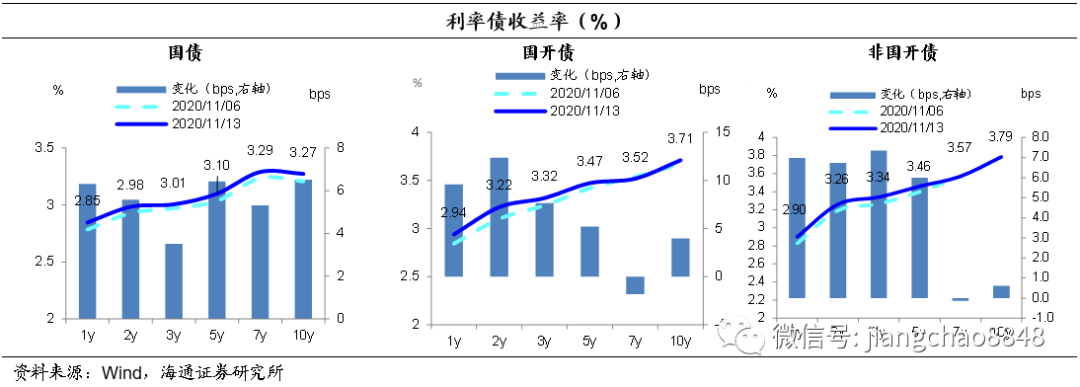

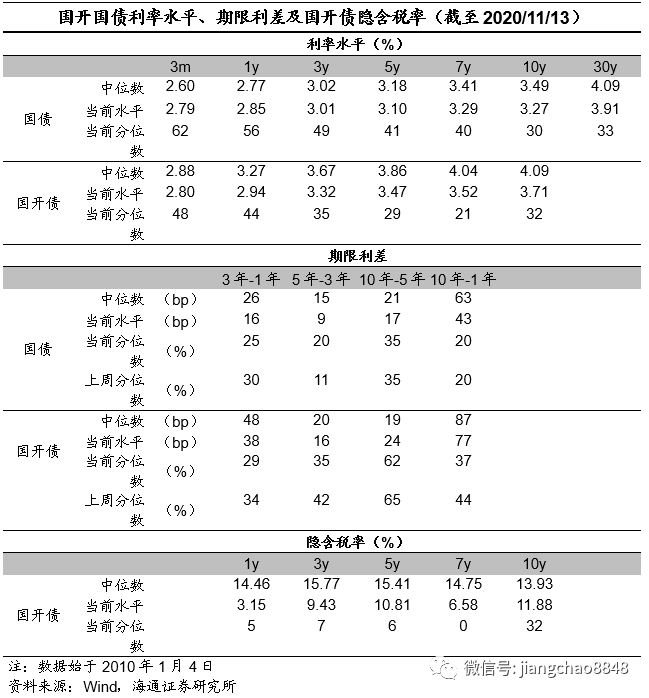

二级市场:上周国债、非国开债整体下跌,国开债涨少跌多。1年期国债上行6BP,10年期国债上行7BP;1年期国开债上行10BP,10年期国开债上行4BP。从曲线位置看,当前国债中短端(3m、1y、3y)配置价值最高,国债和国开收益率曲线中均为10-5Y最陡。

-------------------------------------------------------------------

1. 海外债市:市场情绪提振,美债整体下跌

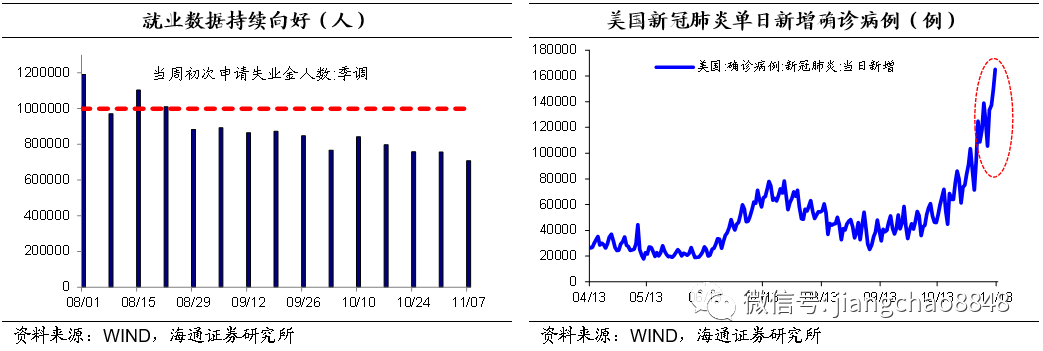

美国经济稳步复苏但仍不均衡。10月NFIB小型企业信心指数达104,保持强劲。美国10月季调后CPI环比持平;10月PPI环比升0.3%,略高于预期但低于前值;10月消费者一年通胀预期降至2.84%,三年期通胀预期持稳于2.7%。11月密歇根大学消费者信心指数初值77,不及预期。零售销售数据表现不佳,至11月7日当周红皮书商业零售销售同比增1.1%,前值增3.2%;环比增速由正转负至-1.2%。就业数据持续改善,至11月7日当周初请失业金人数为70.9万人,为至3月14日当周以来新低,已连续11周低于100万人。

美国经济稳步复苏但仍不均衡,日新增确诊病例连续创新高,但大选已基本落地,疫苗研发取得较大进展,股市大涨,市场情绪被短期提振,上周美债整体下跌,十年期美债收益率上行6BP至0.89%,10Y-2Y期限利差走阔5BP至0.72%。

2. 基本面:社融增速高位,通胀风险升温

社融增速提升,M2增速回落。10月社融存量281.28万亿元,同比增速13.7%,增量1.42万亿元,比上年同期多增5493亿元。根据全年政府债券发行计划,政府债将继续保持多增,而制造业投资回升和消费需求修复,仍将支撑企业居民部门的融资需求扩张,预计社融和货币增速均有望保持高位,支撑经济继续复苏。M1同比增长9.1%,环比上行1个百分点,显示企业投资活动继续改善;M2同比增长10.5%,环比下降0.4个百分点,主要是受财政支出增速放缓拖累(季初缴税,财政存款明显回升),预计年末财政投放加速,将带动货币增速重新回升。

需求有所改善。11月经济开局良好,一方面,终端需求有所改善,35城地产销量增速转正,而乘用车销量增速同步回升;另一方面,工业生产保持稳定,样本钢企钢材产量增速震荡上行,主要行业开工率也是涨多跌少。

通胀风险升温。10月CPI环比下降0.3%,同比回落至0.5%,去年同期高基数影响持续,PPI同比降幅稳定在-2.1%。11月以来猪肉价格明显回落,蔬菜价格有所下滑,水果价格则较平稳。供给压力缓解下猪价或继续下行,叠加去年同期较高基数影响,预计11月CPI同比继续回落至0%。11月以来国际油价有所回落,国内煤价、钢价回升,预计11月PPI同比降幅小幅收窄至-1.9%。整体来看,通胀风险有所升温,经济持续复苏,工业物价趋于回升,货币融资增速高增,多因素推升PPI走高,PPI与核心物价走势高度相关,而核心物价的回升或将推动非食品CPI价格走高。

3. 货币市场:资金中枢大幅抬升

上周央行逆回购投放5500亿元,逆回购到期3200亿元,公开市场净投放2300亿元。具体来说,R001均值上行74bp至2.56%,R007均值上行50bp至2.89%;DR001均值上行66bp至2.39%,DR007均值上行27bp至2.44%。

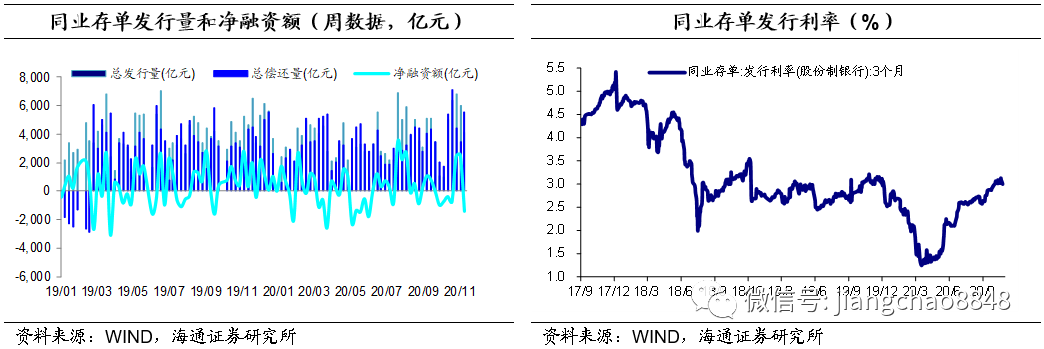

货币市场利率上行。上周隔夜、7天回购利率、3MShibor、存单发行利率纷纷呈现上行态势。

4. 一级市场:供给增加,需求分化

上周,利率债净供给为2358亿元,环比增加1189亿元;总发行量4446亿元,环比增加1471亿元。其中,记账式国债发行3024亿元,环比增加1222亿元;政策性金融债发行809亿元,环比减少195亿元;地方政府债发行613亿元,环比减少增加443亿元。截至11月13日,未来一周国债计划发行量1740亿元。

上周,利率债一级市场招投标需求分化,农发债、国开债需求较好,口行债、国债需求较一般,91D、2年、30年国债发行规模分别超计划发行规1亿元、3亿元、40亿元,具体来说:

农发债需求整体较好,其中20农发20、16农发05(增26)及17农发15(增33),认购倍数分别为10.54倍、9.91倍及7.37倍。农发清发债一级市场招投标需求较好,7年期20农发清发02(增发23)的认购倍数为5.61倍,需求尚可。

国开债需求整体较好,其中认购倍数较好的有20国开07(增12)、20国开20(增12)、20国开09(增16)、18国开06(增4),认购倍数分别为7.68倍、7.2倍、8.85倍及7.5倍;其余品种认购倍数均在5.8倍以上,需求尚可。

口行债需求整体一般,周四发行的3年、5年、10年期、周五发行的1年期、2年期债券的认购倍数分别为4.34倍、5.58倍、3.69倍、3.24倍和3.25倍。

国债需求一般,本周共发行2年、5年及30年期附息国债、91天贴现国债,认购倍数分别为3.63倍、3.33倍、2.44倍和1.69倍,认购倍数整体一般。

存单量价齐跌。上周同业存单发行4142亿元,环比减少1853亿元,到期5558亿元,净发行-1416亿元,环比减少3968亿元。截至11月13日,上周股份制银行3个月同业存单发行利率收于3.03%,环比下行5BP。

5. 二级市场:债市大幅下跌

上周二AAA国企永煤实质性违约(20永煤SCP003),债市情绪恐慌,国债和非国开债整体大幅下跌,国开债涨少跌多。上周1年期国债上行6BP至2.85%;10年期国债上行7BP至3.27%。1年期国开债上行10BP至2.94%;10年期国开债上行4BP至3.71%。

中短端国债(3m、1y、3y)配置价值最高。截至11月13日,从收益率绝对水平来看,十年国债收益率位于30%分位数(2010年以来,下同),5-7年国债收益率位于40%分位数左右,1Y国债收益率位于56%分位数,3M、1Y国债利率均已超调至中位数以上(62%、56%分位数);相对于国债,十年国开债分位数略高,中短端国开债分位数则普遍偏低。

上周10-1Y利差略微走扩,国债国开债均为10-5Y曲线最陡。从期限利差来看,上周10-1Y国债利差走扩0.2bp至42.5bp。相对于国债,国开债曲线整体更陡,尤其是10-5Y期限利差位于62%分位数。

从隐含税率来看,10年国开债隐含税率下行至12%,位于32%分位数,其余关键期限的隐含税率仍较低(0%~7%分位数左右)。

6. 信用风险升温,防范流动性风险

财政部于11月10日发文《关于进一步做好地方政府债券发行工作的意见》,进一步完善地方政府债券发行机制。意见主要内容有:1)提高地方债发行市场化水平,意见提出“杜绝行政干预和窗口指导”,放开了地方债发行的窗口指导利率,在提升地方债发行市场化水平的同时,有助于降低地方债的融资成本以及加强地方债收益率曲线的参考价值。2)维护市场平稳运行,均衡发债节奏,意见强调“当做好债券发行与库款管理的衔接”,有利于灵活化项目资金、还本资金和库款资金资金的调度,提高资金使用效率。3)财政部将统筹政府债券发行节奏,对各地发债进度进行必要的组织协调,这将进一步便于财政部安排地方债和国债的错峰发行,熨平对市场的冲击,进一步降低地方债融资成本。4)优化期限结构,增强与项目匹配度,以及强化专项债监控管理,形成市场化融资约束机制。

首例全额减记事件:包商银行65亿二级资本债全额减记。11月11日,人民银行、银保监会认定包商银行已经发生“无法生存触发事件”,要求该行应对已发行的“2015年包商银行股份有限公司二级资本债券”的本金按照合同约定进行全额减记,并妥善做好债券减记的后续工作。

永煤违约,市场担忧情绪扩散。近期信用债市场风险频发,10月23日华晨违约,11月10日永煤违约。永煤的违约对市场冲击尤其大,不仅因为国企身份,还因为企业自身资产并非很差,此前政府支持信号积极,近期还曾成功发行中票融资,偏乐观信号下本次违约超出市场预期。超预期的无序违约事件导致了恐慌情绪的大范围传导,区域内同类企业、以及其他区域本身就在舆论风口的国企受波及较深,相关债券二级市场价格出现较大跌幅。信用风险的发酵还导致市场风险偏好的降低,入库标准变严格,机构对持仓加以排查、收紧入库标准,低资质券可能遭到抛售,进一步加深信用分层。11月13日永煤集团母公司豫能化召开债权人会议,同日永煤将兑付利息3238.52万元支付至应收固定收益产品付息兑付资金户,本金仍在筹措中,永煤违约的债券能否得以解决、市场情绪持续时间还有不确定性。

信用风险和流动性风险的相互影响下,我国信用利差走势与基准利率高度相关,信用利差在牛市中缩窄,于熊市中走扩。总结近几年案例,我们发现,超预期的信用风险会导致流动性风险飙升,如2016年上半年、19年上半年超预期违约事件带来流动性风险。而紧缩和去杠杆政策导致流动性风险升温也会进一步加剧信用风险,如16年末、17年严监管下再融资压力加大推升流动性风险,信用风险事件频发。

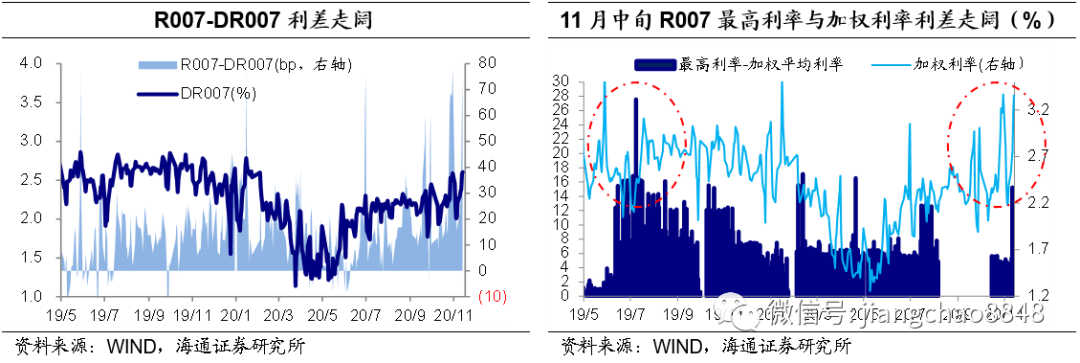

短期利空利率债,流动性分层显现,若利率债超调关注机会。我们建议投资者需防范信用风险传导至流动性风险:一是质押券标准会提高,导致质押融资较难影响流动性,二是暴雷导致避险情绪升温,产品赎回压力增加,赎回压力下流动性好的利率债、转债反而会先被卖出。目前类似19年5月的流动性分层局面正在显现,例如11月13日R007-DR007利差走阔至75BP、接近19年5月28日的76BP,R007最高利率与加权利率利差同样走阔。如果利率债被“误伤”出现超调可短期关注。

展望明年,我们预计全年利率先上后下。我们预计社融增速明年年初二次见顶、GDP增速一季度见顶、PPI二季度见顶,对应利率拐点或在明年上半年。从领先指标看,社融-M2增速差在今年10月二次见顶,按历史规律领先熊转牛7-8月,则债熊结束要等到明年2季度。近三轮熊尾利率均超调至历史均值以上,熊市的结束都是熊平的姿态,当前利率仍未超调至均值以上。因此,债熊或持续至明年二季度,下半年关注利率下行带来的机会。

信用债回归主体信用研究,以短久期票息策略为主。信用债方面,今年企业部门杠杆率明显走高,累积的风险或在未来几年释放。明年面临再通胀风险,流动性有进一步收紧可能性。当前利差水平已经较低,明年可能面临流动性溢价推升的压力,利差或会走阔。近期债券违约事件频发,机构避险情绪升温,短期内也会一定程度上推升信用利差,边缘国企信仰的弱化与僵尸企业的逐步出清仍在持续,投资应避免盲目标签化,城投债中短期仍是安全品种但也应注意规避尾部风险,区域间甚至同区域平台间的分化会更加明显。地产债分化会再度拉大,关注企业降杠杆效果。民企债整体情绪的拐点在年内到来的可能性较小,还需耐心等待明年配置机会,短期可关注经营表现好、就业贡献大的行业龙头,久期不宜过长。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:逯文云

- 1 重磅:大佬刘益谦重仓坚守这只股4年

- 2 50场创业板上市会问得最多的是什么?“上...

- 3 海通证券:新能源汽车短期价值回归趋势明显

- 4 阿里健康:上半年营收增长74%至71.6...

- 5 第二波医用耗材集采风暴要来?这些上市公司...

- 6 小米Q3业绩创历史新高 却为何股价大跌?

- 7 国际油价创下近3个月新高 后市能否延续强...

- 8 险资前三季股票投资收益1361亿元 收益...

- 9 侃财:老美真的不识货

- 10 押注理想汽车暴赚90亿 浙江资本大佬王相...

- 11 不缺钱的中公教育 为何仍定增发债60亿?

- 12 A股突遇“黑色星期三”:到底怎么了?后市...

- 13 每日复盘:北上资金净流出15.69亿元 ...

- 14 酿酒行业领跌 大单抛出超10亿元五粮液

- 15 战略配置期开启?保险板块逆市领涨吸金逾1...

- 16 政策驱动特高压板块或迎跨年度行情 逾1....

- 17 沪指回调失守3400点 机构建议把握结构...

- 18 华为要造车?内部文件是这么说的

- 19 美国房贷利率大跌 推动住房贷款再融资申请...

- 20 摩根大通因财富管理部门不当行为被罚2.5...

- 21 稀土多品种价格创新高 机构:板块价值有望...

- 22 机构调研季最新总结:内资依旧偏爱科技医药...

- 23 美国第三季度GDP环比折合年率修正值为3...

- 24 中数智汇无专利“闯”科创板 旗下公司却连...

- 25 当事人辟谣:网传《致福晟集团全体跟投员工...

- 26 这家卖保温杯的“夫妻店”闯关创业板 主要...

- 27 A股日蒸发逾万亿 北向资金却在抄底沪市

- 28 1200亿汽车巨头3个月股价翻倍 长安汽...

- 29 粤开策略:周期回调 后续关注两方面因素

- 30 8天7板小康股份:目前新能源汽车销量较少...

- 31 北京将出台户外广告、牌匾标识新规:拒绝“...

- 32 趣活将于12月3日美股盘前公布Q3业绩

- 33 年报审计违规突显管理漏洞 积重难返的苏泊...

- 34 年报审计违规突显管理漏洞 积重难返的苏泊...

- 35 保本合同是“假章”盖的? 员工代客炒股一...

- 36 易方达张坤、萧楠刚大手笔杀入 这只曾经的...

- 37 专用App能提高打新中签率?注意这是诈骗

- 38 天音控股:拟对星盟信息增加投资金额至5亿...

- 39 2020年11月26日涨停板早知道:七大...

- 40 易中天要来A股 刚刚其参股公司过会

- 41 暴跌!黄金考验1800美元支撑,四个月下...

- 42 华为罕见发声:不造整车 A股小伙伴嗨了

- 43 主力资金:酿酒板块大杀跌 万亿龙头遭外资...

- 44 超级大单:超14亿资金爆买低调牛股

- 45 大豪科技一杯二锅头 呛得股民眼泪流

- 46 高盛:预计新冠疫苗最快12月获紧急使用授...

- 47 如涵控股收到初步非约束性私有化要约 盘前...

- 48 济南多个楼盘都有人脸识别 看房“避免被拍...

- 49 康跃科技闪崩20%跌停:拟并购切入健康产...

- 50 大连圣亚1.79亿诉讼 牵出原商业管理部...

- 51 红星二锅头借壳上市?提前上涨被指内幕交易...

- 52 *ST富控被监管、叠加面值退风险 超3万...

- 53 A股资金“醒酒”了?14天翻倍妖股青青稞...

- 54 一则消息引发A股“巨震”?

- 55 南方轴承高位跌停 百亿私募嘉恳资产为第四...

- 56 小米高管称“得屌丝者得天下” 小米回应:...

- 57 闻达于资本市场 中国物业企业凭什么?

- 58 沙钢股份跌停 国盛证券今日刚给"...

- 59 领跑城更赛道 富力集团荣获“2020年度...

- 60 证监会:完善证券行业反洗钱监管体制机制

- 61 苏宁30亿回购债券、年内二次涨薪 能否化...

- 62 深圳一天卖地340亿占年度财政收入3.6...

- 63 IPO材料错27处公司的投行东莞证券 年...

- 64 美国服饰零售商Gap跌超10%,当季净利...

- 65 中概股云集涨超30%,宣布与抖音签署合作...

- 66 盖萝卜章代客炒股:买5亿亏2300万 浙...

- 67 53亿负债竟然变成41亿利润 雅居乐:摩...

- 68 创业板注册制IPO上市竞速:快的53天 ...

- 69 “煤飞色舞”行情小憩 北向资金趁机抢筹这...

- 70 电子行业业绩分化明显 部分公司增长乏力

- 71 A股日蒸发逾万亿:北向资金却在抄底沪市 ...

- 72 翔宇医疗再受质疑 盈利能力偏弱、采购数据...

- 73 华为造车传闻又起:多股股价剧震龙头跌停 ...

- 74 一发行就秒光的券商收益凭证爆棚 广发中信...

- 75 博力威应收账款大量逾期回款风险高企 材料...

- 76 大股东减持套现、关注函连夜下发 青青稞酒...

- 77 马斯克:特斯拉柏林超级工厂将成为全球最大...

- 78 美股散户继续狂欢:两日交易量同比暴增72...

- 79 国信证券总裁2021年投资策略会演讲:科...

- 80 永煤控股违约发酵:海通涉嫌违规被查 承销...

- 81 广发宏观策略联合行业:RCEP中的机遇与...

- 82 焦炭七连涨价格仍未见顶 供应缺口催热行业...

- 83 濠江机电惊魂5分钟:超1500万股卖单 ...

- 84 内衣市场融资潮与关店潮齐飞 维密、都市丽...

- 85 杭州高新实控人失联溯源 或涉万人集团被协...

- 86 未来十年如何投资?小摩给出“最全”资产配...

- 87 蚂蚁旗下小贷公司200亿ABS融资计划获...

- 88 京沪高铁启用动态票价 哪些车次涨价了

- 89 永泰能源传出重整消息 永煤违法违规线索移...

- 90 国际航空运输协会:新冠肺炎大流行给航空业...

- 91 这些马大哈今年已错失1.4亿元 你也有可...

- 92 奇葩商标容易火?看上市公司怎么玩的

- 93 1年狂赚4.5亿却被疑收智商税 “盲盒王...

- 94 有机硅DMC再暴涨:机构看涨至2021年...

- 95 汇丰控股:董事会批准自12月22日从巴黎...

- 96 稀土价格持续上涨 相关公司或受关注(附股...

- 97 卖火盆年收1.5亿 雅艺科技能否成功冲刺...

- 98 医用耗材板块持续下跌中 专家:未来采集会...

- 99 数字化浪潮来了:头部券商都在提"...

- 100 寻求资金流动性 上市公司退伙投资基金案例...